Opiniones de Lendermarket: Review Completa y Guía de Inversión

En resumen

Lendermarket es una plataforma de crowdlending que trabaja con préstamos a corto plazo con una inversión mínima muy baja, aunque con una oferta limitada de originadores de préstamos.

Supongamos que estás interesado en las iniciativas de crowdlending, que has leído ya suficiente información al respecto y que estás decidido a dar el paso en busca de una rentabilidad mayor del promedio del mercado.

Supongamos también que estás buscando una plataforma adecuada para poner en marcha este método de inversión, te has informado al detalle sobre las más populares y respaldadas en Europa (como Mintos o Iuvo, por ejemplo), y has llegado a la conclusión de empezar a invertir con Lendermarket en este 2026.

Y supongamos, como sucede muchas veces, que te encuentras con opiniones y testimonios encontrados. Que si los pagos no llegan, que si la plataforma no responde… ¿te suena, verdad? Pues bien, en este artículo vamos a tratar de arrojar algo de luz al respecto.

No solo te ofrecemos una review honesta y detallada de Lendermarket, según nuestra experiencia con la plataforma, sino que vamos a entrar de lleno en el problema de los impagos, si realmente es seguro invertir con Lendermarket, y si existe algún problema legal con este servicio.

Visión general

Empecemos por el principio: ¿Qué es Lendermarket?

Lendemarket es una plataforma de crowdlending fundada en 2019, con sede en Irlanda, que en los últimos años ha experimentado un gran crecimiento en el sector de los préstamos P2P en Europa.

No te vamos a contar en profundidad qué es el crowdlending, porque suponemos que si buscas información precisa sobre Lendermarket ya debes tener una idea del tipo de inversiones que estamos tratando aquí.

Pero, a modo de introducción, te diremos que el crowdlending es una metodología de inversión en préstamos: las empresas que buscan financiación se ofrecen en plataformas como Lendermarket, y los inversores particulares pueden participar de esa financiación aportando pequeñas cantidades de dinero.

En sus inicios, Lendermarket contaba con una sola entidad emisora de préstamos (lo que se llama originador en el argot del crowdlending), que era Credistar. Más adelante hablaremos en profundidad de ella.

Actualmente, Lendermarket ha incorporado más originadores a su cartera de entidades, aunque siguen siendo pocos en comparación con otras plataformas de crowdlending. Esta es una de las cualidades clave, con sus pros y sus contras, que identifican la inversión en préstamos a través de Lendermarket y su fiabilidad.

LENDERMARKET

Este comentario tiene una puntuación de4.3 5.0

Tipo de préstamos

País

Rentabilidad media

Inversión mínima

Valoraciones

4.4 Expertos

4.0 Usuarios

Ventajas

- Rentabilidad media anual de 15,58%.

- Depósitos y retiradas sin comisión.

- Obligación de recompra en la mayoría de los préstamos.

- Acceso a análisis de riesgo de originadores de préstamos.

- Función de autoinvertir para automatizar operaciones.

- Originadores europeos y latinoamericanos (México y Colombia).

- Puedes ganar hasta 1.000€ con el programa de referencias.

Desventajas

- No tiene un mercado secundario.

- Es una plataforma relativamente pequeña (unos 20.000 usuarios).

- Falta de transparencia en cuanto a datos históricos e información sobre los originadores de los préstamos.

¿Cómo funciona Lendermarket? ¿Es sencillo invertir con ellos?

Una de las cualidades de Lendermarket, y en nuestra opinión también una de sus mayores ventajas, es la sencillez de su operativa. Dispone de muy pocos originadores (entidades para escoger préstamos), y su funcionamiento es muy simple: podemos escogerlos manualmente, estableciendo los parámetros que nos parezcan oportunos, o bien indicar una serie de filtros básicos y dejar que Lendermarket configure una cartera e invierta el dinero de modo automático.

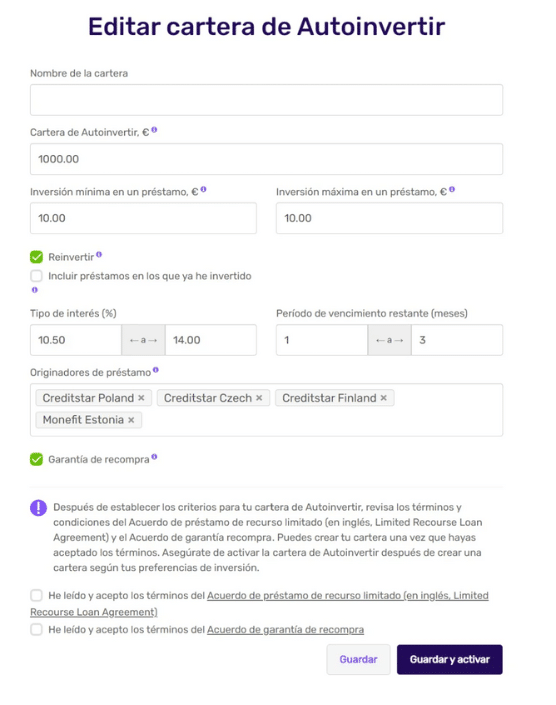

AutoInvertir: cómo crear tu cartera automática en Lendermarket

La herramienta de AutoInvertir es el modo más sencillo de invertir a través de Lendermarket: en lugar de elegir entidades individuales y de establecer a mano todos los parámetros, simplemente indicas la cantidad que deseas invertir, y el nivel de riesgo que asumes (plazos, o rentabilidad esperada), y dejar que Lendermarket arme una cartera de inversiones por tí. Rápido y fácil.

- Cartera de AutoInvertir: En primer lugar, deberemos decidir cuánto dinero queremos invertir en total en esta estrategia.. Puedes crear varias, por lo que puedes definir una cantidad inferior a tu saldo, y repartirlo entre distintas estrategias o dejar siempre una parte de saldo disponible para inversiones manuales.

- Inversión mínima y máxima por préstamo: En esta categoría deberemos definir cuánto dinero queremos invertir en cada préstamo que la herramienta de autoinversión vaya a comprar. El mínimo será 10 euros.

- Casilla Incluir préstamos en los que ya he invertido: Al marcar esta casilla autorizamos a Lendermarket a reinvertir en préstamos que ya hemos comprado, bien porque hayan sido seleccionados por otra estrategia de AutoInvertir que tengamos en funcionamiento, o porque lo hayamos comprado de manera manual.

- Tipo de interés (%): En este apartado deberemos indicar el rango de interés en el que queremos invertir. Ya sabes que a mayor interés, mayor riesgo asumes.

- Plazo de vencimiento: También debemos definir los plazos que estamos dispuestos a asumir, determinando en meses el mínimo y el máximo que nos interese.

- Countries: Actualmente Lendermarket permite a sus inversores adquirir préstamos en 8 países distintos. Podrás elegir en que zonas geográficas te interesa diversificar tus inversiones.

- Garantía de recompra: Asegúrate de marcar la casilla de garantía de recompra para mantener más asegurada tu inversión. De todos modos, en la actualidad, todas las inversiones de Lendermarket a través de cualquier originador tienen disponible esta garantía.

La casilla de reinvertir tus ganancias, o la automatización al 100%

Esta es una función automática, que va un pasito más allá de la herramienta básica de Autoinvertir que hemos explicado antes. Cuando un originador libera un pago, Lendermarekt lo reinvierte de manera automática sin que nosotros tengamos que hacer nada.

En la plataforma, la herramienta de AutoInvertir es simplemente una casilla checkbox, que podemos activar o desactivar en el momento de configurar nuestra cartera de AutoInversión (puedes verla en la captura de pantalla que te hemos adjuntado más arriba).

Como es lógico, si no la tienes marcada los pagos liberados pasarían directamente a tu cuenta de fondos, para que puedas retirarlos cuando te plazca.

Inversión manual: solo para expertos

Esta opción, como suele ser habitual, solo la recomendamos para inversores de cierta experiencia que ya sepan cómo funciona el ecosistema del crowdlending y hayan hecho ya operaciones por su cuenta otras veces.

Uno de los riesgos que tiene el crowdlending 100% automatizado es que puede dejarnos expuestos ante el originador, ya que no tiene en cuenta parámetros como el número de inversores que ya han invertido en ese préstamo. Eso puede significar que acabemos siendo el principal inversor de un préstamo, asumiendo un gran riesgo, aunque los beneficios vayan a ser mayores.

Por ello, algunos inversores prefieren no dejarlo todo en manos de la AutoInversión, y deciden invertir de forma manual en ciertos préstamos o incluso en toda su cartera. En Lendermarket podrás hacerlo fijándote en los mismos parámetros que te hemos indicado en el anterior apartado, pero además añadiendo algunos datos extra.

En el caso de las inversiones manuales, también podrás ver qué porcentaje del préstamo te pertenecerá, así como el estado del mismo.

Es decir, si el prestatario lleva al día los plazos de pagos o, por el contrario, está incurriendo en impagos. En definitiva, una manera de tener mayor control, y más información sobre dónde tienes invertido tu dinero.

¿Qué vinculación tiene Credistar con Lendermarket?

Cuando aparece en el mercado, Lendermarket va de la mano de una sola entidad originadora de préstamos: Credistar.

Esta entidad fintech de crédito, fundada en Estonia en el año 2006, está especializada en micropréstamos y en consumer loans (o créditos al consumo) a sus clientes en Polonia, República Checa, Suecia, Finlandia, Dinamarca, Estonia, e incluso en España.

Si eres un usuario activo dentro del ecosistema del crowdlending, probablemente estás familiarizado con el nombre de Credistar, ya que es un originador que está disponible en otras plataformas, como Mintos.

Sin embargo, al principio Credistar era el único originador de Lendermarket. Y es importante detenernos en este detalle, ya que se trataba de una apuesta arriesgada.

Por un lado, la colaboración 1:1 permitía obtener mejores condiciones a la plataforma (y, en consecuencia, a sus usuarios), pero por otro lado aumentaba el riesgo para los clientes: si Credistar tenía problemas, los usuarios de Lendermarket no tenían posibilidad de diversificar sus inversiones, y los posibles retrasos o impagos podrían afectar a todos los clientes por igual.

¿Te suena de algo esta historia? En efecto, es lo que ha terminado sucediendo con el paso de los años. Después hablaremos de ese tema con mayor detalle, pero merece la pena mencionarlo porque esta identificación casi exclusiva de Lendermarket con Credistar es la que ha originado muchos de los problemas y polémicas que han afectado a la plataforma en el pasado reciente.

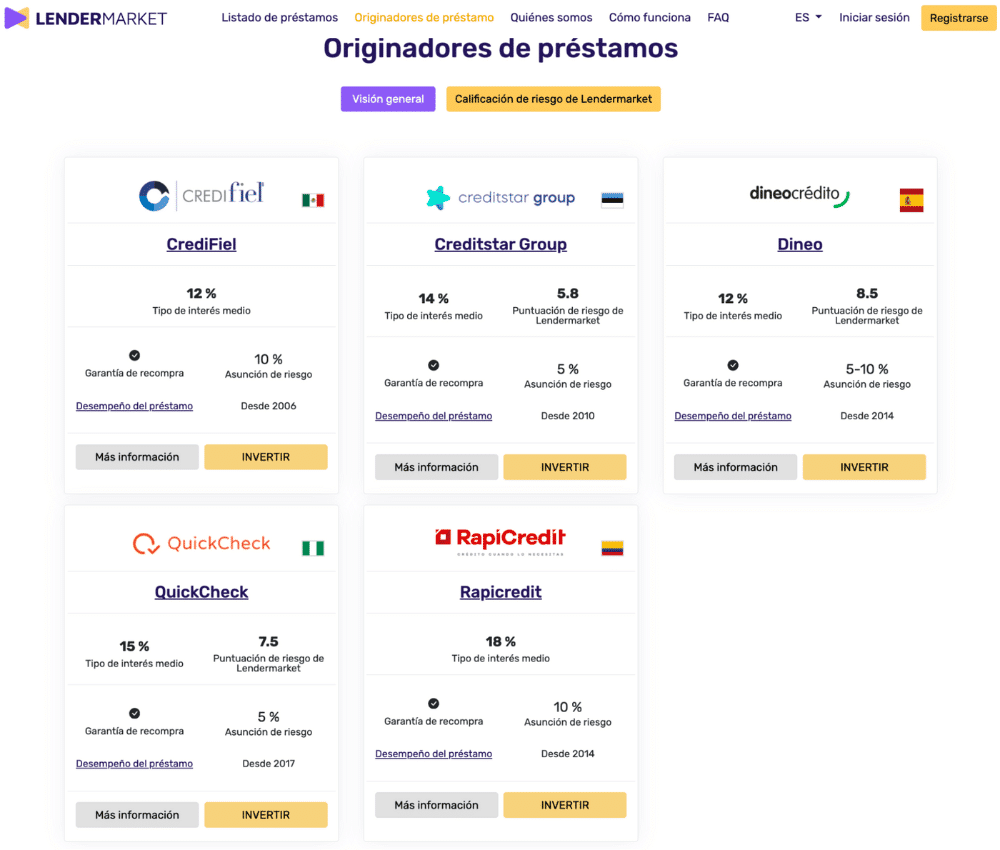

En el momento de escribir este artículo, Credistar ya no es el único originador disponible en Lendermarket, pero la parrilla de entidades disponibles sigue siendo escasa: solo cinco.

Hay un apartado donde podemos ver la calificación de riesgo de cada uno, con bastante información y de muy fácil acceso. En este sentido, nos ha parecido que operar con Lendermarket es realmente transparente, y nunca hemos tenido la sensación de ir a ciegas.

Pero sí que es verdad que echamos en falta un mayor catálogo de opciones para poder diversificar nuestras inversiones de préstamos, no ya en cuanto a entidades emisoras, sino sobre todo en el plano geográfico.

Una visión general: características principales de Lendermarket

Hacemos aquí un resumen, a modo de cuadro general, que nos permita identificar y distinguir a Lendermarket de otras plataformas de crowdlending del mercado.

- Lendermarket se especializa en trabajar con préstamos de muy corto plazo.

- La inversión mínima muy baja (a partir de 10 euros).

- Operativa muy sencilla: podemos configurar nuestras carteras manual o automáticamente.

- Dispone de un portfolio limitado de entidades emisoras de crédito (en la actualidad solo cinco: Credistar, Dineo, CrediFiel, QuickCheck y RapiCredit). Aunque luego, en la operativa, podemos seleccionar de manera individual cada una de ellas en función del país donde emita sus créditos. Dicho de otro modo: en los filtros de Lendermarket, CreditStar Polonia actúa como una entidad distinta de CreditStar Finlandia, por ejemplo.

- En todas ellas existe una garantía de recompra.

¿Qué es la garantía de recompra de Lendermarket

También merece la pena reseñar que invertir con Lendermarket es totalmente gratis: la plataforma no cobra ninguna comisión a los inversores, ya que solo actúa como intermediaria y sus beneficios proceden de los acuerdos que establece con los originadores.

Sin embargo, no lo destacamos como cualidad competitiva ni como ventaja porque esto es algo que sucede en la práctica totalidad de crowdlendings del mercado.

¿Lendermarket tiene problemas con la liberación de los pagos?

Los usuarios de Lendermarket sí han sufrido problemas con la liberación de algunos pagos, una situación que viene derivada sobre todo de trabajar (sobre todo al inicio) con un solo originador de préstamos.

Hay que aclarar que esta no es una situación achacable a Lendermarket, sino a los problemas de liquidez de CreditStar, y en última instancia a la propia naturaleza del crowdlending. Es decir: que hubiera sucedido lo mismo si la inversión en los préstamos de CreditStar la hubieras hecho a través de cualquier otra plataforma.

Nos parece necesario aclarar este punto, porque luego hay muchos usuarios (frustrados, como es lógico) argumentando que Lendermarket no paga, que no es un sitio de fiar, etcétera.

Los riesgos del crowdlending

¿Cómo se gestionan entonces los pagos pendientes en Lendermarket?

La sección de pagos pendientes (o Pending Payments, si tienes la plataforma en inglés) recoge todos los pagos que los clientes de Lendermarket tienen que ir recibiendo, una vez que finaliza el plazo de vencimiento de cada inversión que hayas puesto en marcha.

Por lo general, los pagos se liberan al instante y las transferencias de salida (desde la plataforma a tu cuenta) se van ejecutan con fluidez.

Pero… ¿qué sucede cuando el originador tiene problemas de liquidez? Pues que no pueden hacer frente a su compromiso de recompra del préstamo. Que es lo que ocurrió con CreditStar durante 2023 y buena parte de 2024.

En ese caso Lendermarket no puede hacer nada, salvo enviar un correo a todos los clientes afectados (la mayoría de los usuarios de la plataforma, ya que recordemos que CreditStar era el único originador que había al principio) avisando de la circunstancia y estableciendo un nuevo calendario de pagos.

Es una situación exasperante para el usuario, que se ve ahogado por la incertidumbre: en ocasiones estos pagos se retrasan varias veces, y los nuevos calendarios de pagos se han ido incumpliendo sistemáticamente, con lo que la confianza de los usuarios queda reducida a… cero.

Nosotros no hemos experimentado esta situación de primera mano en nuestros tests, pero los usuarios que llevaban más tiempo operando en Lendermarket sí.

Por fortuna, todos los pagos bloqueados por esta circunstancia fueron liberándose durante el verano de 2024, y las amenazas de demandas colectivas de los usuarios,, que iban surgiendo cada vez con mayor insistencia, finalmente no se materializaron.

De todos modo, la situación de CreditStar (que sigue siendo el mayor proveedor de préstamos de Lendermarket) todavía no está nada clara. Y, evidentemente, los usuarios afectados se lo pensarán bastante a la hora de confiar de nuevo en los préstamos de esta entidad.

En definitiva, un nuevo ejemplo de que la garantía de recompra de préstamos, no solo en Lendermarket sino en cualquier plataforma de crowdlending, es únicamente una salvaguarda pero no una cobertura total ante la falta de liquidez de los emisores.

¿Cómo se usa Lendermarket? Profundizando más en su operativa

Más allá de las opciones básicas de inversión (herramientas manuales o automáticas para configurar nuestra cartera) que hemos explicado antes, hay varios aspectos de la operativa de la plataforma que conviene conocer para entender mejor cómo se utiliza Lendermarket.

Regulaciones, seguridad y riesgos

A pesar de que Lendermarket no es una agencia regulada por la CNMV (ya que no tiene sede en España), sí que ha sido regulada por todos los países desde donde opera.

Al igual que otras muchas plataformas de crowdlending, Lendermarket ofrece a sus inversores una garantía de recompra o buyback.

Esto quiere decir que, si pasados 60 días desde el plazo acordado para liquidar el préstamo, se ha incurrido en un impago, el originador tiene la obligación de devolverte el capital invertido.

Estas garantías no siempre cubren los intereses devengados, pero al menos no perderás el dinero que hayas invertido.

Eso sí, no caigas en el error del exceso de confianza por culpa de esta garantía de recompra: si el originador tiene problemas de liquidez, y no puede materialmente hacer frente a los pagos, el retraso en los mismos será inevitable.

Por otra parte, en Lendermarket continúan existiendo los mismos riesgos que en todas las plataformas de crowdlending. Por ejemplo:

¿Qué pasa si el originador se declara en bancarrota?

Si un originador se declara en quiebra o insolvente, la garantía de recompra no entraría en vigencia y perderías tu inversión.

¿Puede haber falta de liquidez en Lendermarket?

A diferencia de otras plataformas de Crowdlending, actualmente Lendermarket no ofrece a sus inversores un mercado secundario con el cual obtener liquidez en caso de ser necesario, antes de que acabe el plazo del préstamo.

A nuestro juicio, esta es una desventaja importante respecto a otras plataformas de crowdlending que hemos testeado, como Mintos.

Hay que reconoce que este “inconveniente” se mitiga un poco por el hecho que los préstamos suelen ser a corto y medio plazo, especialmente los que se originan desde CreditStar. En algunos casos se puede llegar a disponer de crédito en tan solo un mes.

Pero, en definitiva, los inversores de Lendermarket deben ser conscientes de que, una vez invertido el dinero, no se puede disponer de él hasta que finalice el plazo de vencimiento del préstamo.

¿Cómo se hacen los depósitos y qué debo tener en cuenta ants de transferir mi dinero?

Puedes realizar depósitos en Lendermarket a través de una transferencia SEPA desde tu banco.

Lendermarket no acepta transferencias SWIFT, por lo que debes asegurarte de que tu entidad realice este tipo de servicios. Los depósitos deben realizarse siempre desde una cuenta en la cual seas titular, de lo contrario Lendermarket la rechazará. Además, solo puedes depositar en euros.

Lendermarket trabaja junto con el banco irlandés Fire Financial Services Limited, por lo que una vez que verifiques tu identidad, la plataforma te facilitará un número de cuenta y un identificador con el que podremos hacer la transferencia hacia esta entidad.

Además, Lendermarket te facilitará un concepto que deberás incluir en tu transferencia bancaria. Si te equivocas de concepto, o no lo pones, deberás ponerte en contacto con el soporte de Lendermarket, ya que tu transferencia podría perderse.

Para finalizar, ¿quieres un consejo? En ocasiones, Lendermarket pone en marcha promociones en forma de cashback para los depósitos de sus clientes. Como no podemos saber en qué momento estarás leyendo este artículo, te recomendamos que eches un vistazo a su web por si puedes aprovechar alguna de ellas.

Si se da el caso, puede ser la excusa perfecta para abrirte una cuenta en Lendermarket y dejar ya de posponer tu decisión.

¿Cómo puedo retirar mis fondos?

Para retirar fondos desde Lendermarket deberás acceder a su página con tu usuario, y solicitar la retirada de fondos. Solo podrás solicitar que se retiren los fondos que no estén invertidos en préstamos. Además, solo podrás retirar los fondos a través de la cuenta bancaria con la que hayas realizado el depósito inicial.

Lendermarket no aplica comisiones a las retiradas de efectivo, aunque tu banco sí que puede aplicarte comisiones. Consúltalo con tu entidad bancaria antes de decidir con que banco realizarás el depósito, ya que solo podrás retirar los fondos con esta cuenta.

En caso de que quieras retirar fondos con otra cuenta bancaria, deberás hacer previamente un depósito de un mínimo de 0,01 euros desde la nueva cuenta que quieras registrar en tu perfil. Lo habitual es que recibas tus fondos en tu cuenta bancaria en 3 días hábiles, aunque una vez más, dependerá de tu entidad bancaria.

¿Cómo puedo cerrar mi cuenta de Lendermarket?

En realidad, cerrar nuestra cuenta de Lendermarket es una operación trivial, más sencilla aún que el registro. Sin embargo, hay que hacer una puntualización importante: no es posible cerrar una cuenta si hay pagos pendientes bloqueados en ella.

Es decir, que para cerrar una cuenta de Lendermarket debemos cumplir con esta condición además de, lógicamente, no tener fondos invertidos en algún prestamo.

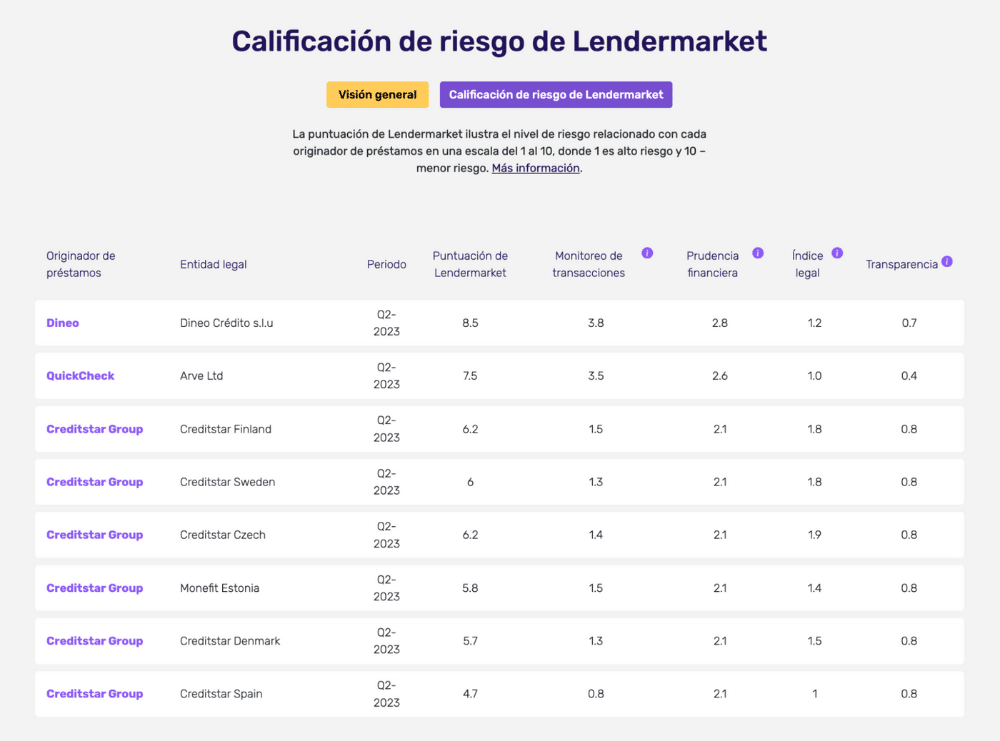

La calificación del riesgo de los originadores

Esta calificación del riesgo es un sistema de evaluación de los originadores que nos ofrece Lendermarket, y que nos ha resultado especialmente útil a la hora de decidir en qué entidades confiar y qué prestamos elegir para configurar nuestra cartera de crowdlending (especialmente si eliges el método manual, claro).

¿Por qué nos ha parecido práctico? Porque se trata de un único cuadro de mando, en el que no necesitamos navegar ni jugar con filtros para sacarle provecho, y porque utiliza un baremo muy claro con puntuaciones del 1 al 10.

En consecuencia, simplemente entrando en él ya podemos determinar, de un solo vistazo, cuál la situación o el riesgo asociado a cada entidad de crédito en diferentes áreas (transparencia, índice legal, prudencia financiera, etcétera).

Y si quieres simplificarlo todavía más, no tienes más que fijarte en la columna Puntuación de Lendermarket, que no es más que la suma agregada del resto de puntuaciones, para saber cuál es el originador, a priori, más o menos confiable de todos.

Ventajas y desventajas de Lendermarket (actualizadas a 2026)

Estas son las principales ventajas de invertir en Lendermarket al día de hoy, según nuestra experiencia:

Lo mejor de Lenderkmarket

- Todos sus préstamos tienen garantía de recompra.

- En general, la rentabilidad que ofrece es superior al promedio del sector. Incluso hemos podido comparar que la rentabilidad que obtiene de CreditStar es superior a la que obtienen otras plataforma con ese mismo originador.

- La mayoría de sus préstamos son a corto y medio plazo, con vencimientos de un mes o incluso inferiores.

- La atención al cliente, al menos en nuestro caso, ha sido eficaz. No necesariamente satisfactoria siempre, pero al menos sí que han estado rápidos y atentos cuando les hemos enviado correos de consulta al soporte.

Lo peor de Lendermarket

- No acepta transferencias SWIFT.

- Es una compañía todavía joven, quizá poco madura en el mercado.

- Ausencia de mercado secundario, y los consiguientes de liquidez que ello puede acarrear.

- Excesiva dependencia de un grupo reducido de originadores de préstamos.

- Problemas de impagos recientes originados por su principal proveedor: CreditStar.

Nuestra opinión: valoración final de Lendermarket

Lendermarket es una plataforma de Crowdlending muy peculiar, ya que tiene grandes ventajas que otras no ofrecen, pero también algunas desventajas (nosotros preferimos usar la palabra riesgos) que deberás tener en cuenta a la hora de invertir.

La rentabilidad de Lendermarket es de las más altas del mercado del crowdlending, eso es un dato objetivo y lo hemos podido corroborar durante el tiempo que hemos usado la plataforma.

Pero, por otro lado, el depender tanto de un solo originador como es CreditStar, que además ha sufrido problemas de liquidez y ha retenido pagos durante varios meses en el pasado reciente, sin duda es un punto en contra importante. En especial de cara a los nuevos usuarios, que pueden verse “asustados” ante un precedente así.

En todo caso, conviene recordar que los problemas de impagos o retrasos por falta de liquidez de los originadores no son un problema exclusivo de Lendermarket, sino intrínseco a la naturaleza del crowdlending.

Es cierto que Lendermarket ofrece, de momento, poca variedad de entidades donde elegir préstamos para nuestra cartera. Pero, por otra parte, tampoco hay nada que nos impida combinarla con otras plataformas, y así diversificar más los originadores mientras nos aprovechamos de los altos retornos que tiene Lendermarket.

Esta puede ser una buena excusa para abrir una cuenta en Lendermarket , si quieres aprovechar las bondades del crowdlending pero no acaba de convencerte esta plataforma.

LENDERMARKET

Este comentario tiene una puntuación de4.3 5.0

Ventajas

- Rentabilidad media anual de 15,58%.

- Depósitos y retiradas sin comisión.

- Obligación de recompra en la mayoría de los préstamos.

- Acceso a análisis de riesgo de originadores de préstamos.

- Función de autoinvertir para automatizar operaciones.

- Originadores europeos y latinoamericanos (México y Colombia).

- Puedes ganar hasta 1.000€ con el programa de referencias.

Desventajas

- No tiene un mercado secundario.

- Es una plataforma relativamente pequeña (unos 20.000 usuarios).

- Falta de transparencia en cuanto a datos históricos e información sobre los originadores de los préstamos.

¿Qué piensan los demás usuarios de Lendermarket?

Si bien nosotros hemos testeado la plataforma durante varias semanas para poder hacer esta review, nuestra opinión personal sobre Lendermarket nunca tendrá el mismo alcance ni el mismo peso que la de cientos o miles de usuarios que dejan sus testimonios en Trustpilot: una de las comunidades de valoración más populares y prestigiosas del mundo.

El promedio de valoración que sus propios usuarios le dan a Lendermarket es 2.5 (sobre un máximo de 5 puntos). Es decir, un aprobado raspado.

Y hay que subrayar que, sin que nos resulte una sorpresa, casi todos los testimonios negativos que recoge la plataforma proceden de la misma queja y del mismo problema: la retención de pagos por los problemas de liquidez de CreditStar, en algún caso con más de un año de espera.

Esperamos que, al menos, esta valoración te sirva de apoyo, junto con nuestra review, para que decidas si te merece la pena invertir en Lendermarket este año.

¿Para qué usuarios recomendamos Lendermarket? El perfil ideal de inversor

El perfil ideal de inversor en Lendermarket, en líneas generales, podría ser similar al que recomendaríamos para cualquier otra plataforma de crowdlending. Usuarios con cierta experiencia en otras áreas de inversión, que entiendan bien los riesgos derivados de esta metodología, y que aspiren a diversificar su cartera con nuevos productos, descorrelacionados con el mercado.

Sin embargo, habida cuenta de sus peculiares características, en el caso de Lendermarket añadiríamos además las siguientes líneas:

- Inversores para quienes la diversificación geográfica no sea una prioridad.

- Inversores que busquen una alta rentabilidad en períodos cortos de tiempo, dados los ínfimos plazos de vencimiento con los que juegan los originadores de Lendermarket.

- Usuarios que no tengan problema en asumir un mayor riesgo en busca también de una rentabilidad superior a lo que ofrece el mercado, o incluso a la que se obtiene en otros servicios de crowdlending.

- Y también nos parece una plataforma más adecuada para usuarios que puedan permitirse invertir en activos poco líquidos (recordamos que Lendermarket no posee mercado secundario).

Disclaimer![]()

Preguntas Frecuentes

Mejores alternativas de Crowdlending

✓ Consigue hasta 25€ con nuestro enlace promocional

✓ Préstamos a medio y largo plazo.

✓ Rentabilidad media anual del 11,44%.

✓ Inversión mínima de 50€.

✓ 62 países.

✓ Gran variedad de préstamos.

✓ Rentabilidad media anual del 9%.

✓ Inversión mínima de 10 €.

✓ Limitación de países.

✓ Préstamos a medio y corto plazo.

✓ Rentabilidad media anual del 10,03%

✓ Inversión mínima de 50€.

✓ LTV de 62,30%

✓ Préstamos a corto plazo.

✓ Rentabilidad media anual del 11,10%.

✓ Inversión mínima de 10€.

✓ Préstamos a corto plazo.

✓ Rentabilidad media anual del 12%.

✓ Inversión mínima de 50€.

✓ Solo 7 países.