Reclama a minicréditos Zaplo por usura

Aunque entre usuarios se haya normalizado pagar 300€ de más por un préstamo de 800€, a la luz de la Ley de Represión a la Usura, estos intereses pueden fácilmente ser calificados como abusivos. Éste es el caso de los minicréditos Zaplo, que en vez de ser una solución financiera pueden convertirse en una deuda impagable.

Si te sientes identificado, te contamos cómo reclamar los intereses de un préstamo a Zaplo y recuperar todo lo pagado de más.

¿Tienes alguna tarjeta revolving, préstamo o microcrédito?

Te ayudaremos a descubrir si puedes hacer una denuncia y recuperar el dinero que has invertido en intereses abusivos.

¿Qué es Zaplo?

Zaplo es uno de los nombres comerciales a través de los cuales opera el grupo 4Finance Spain Financial Services, al que pertenece también Vivus.

Al igual que Vivus, Zaplo se dedica a ofrecer préstamos personales de baja cuantía y fácil contratación a través de su página web. Sus préstamos, que tienen un capital límite de 800€, entran dentro de la categoría de “minicréditos”.

Características de los minicréditos Zaplo

A diferencia de otras entidades similares, los minicréditos Zaplo no son tan variables en cuanto a sus condiciones. La mayoría cuenta con las mismas características, que son:

Intereses Zaplo

Los minicréditos Zaplo aplican un interés remuneratorio un tanto más discreto que otras entidades de similar naturaleza. Sin embargo, la TAE de estos contratos sigue superando por amplio margen el índice referencial publicado por el Banco de España, lo que los hace igualmente abusivos.

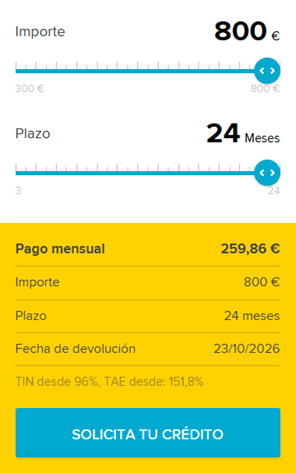

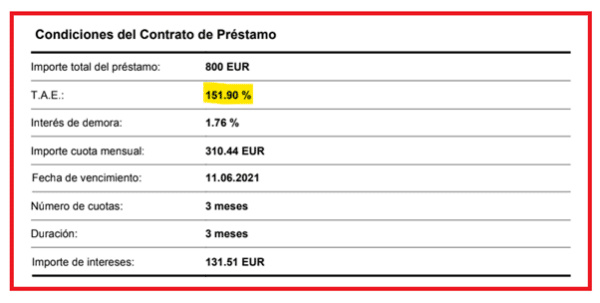

En los contratos Zaplo encontramos intereses de 151,90% TAE. Esto, comparado con el índice más alto históricamente publicado por el Banco de España para minicréditos, que fue del 10,7970%, resulta en un interés que supera por más de 100 puntos el interés normal del dinero.

Capital

Una de las características más resaltantes de Zaplo es que ofrece un primer préstamo de hasta 800€.

Mientras que otras entidades prefieren ofrecer un primer préstamo sin intereses pero con un capital máximo de entre 50€ y 300€, esta entidad aplica intereses desde el primer minicrédito, pero permite acceder a una cantidad más sustanciosa de 800€.

Plazo de amortización

Como es normal en minicréditos, los préstamos Zaplo ofrecen plazos de amortización cortos que pueden adaptarse a las preferencias del cliente. Estos pueden tener una duración comprendida entre 3 y 24 meses.

Comisiones

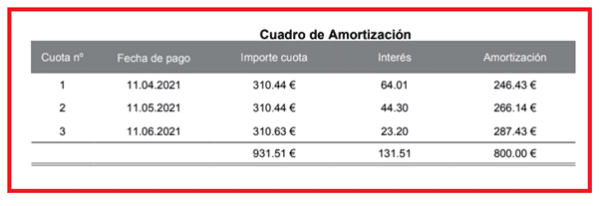

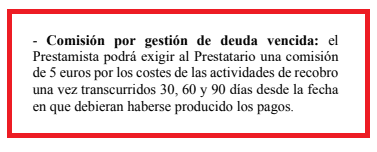

Además del interés remuneratorio que ya mencionamos, y un interés de demora del 1,76% diario, Zaplo aplica comisiones por “gestión de deuda vencida” que pueden ir desde 5€ hasta 15€ dependiendo del tiempo de retraso en el pago. Estas comisiones, conjuntamente con los intereses remuneratorios y de demora, son sumadas al capital y pasan a generar nuevos intereses que van encareciendo cada vez más el crédito.

¿Por qué reclamar un minicrédito Zaplo?

Como mostramos antes, los intereses aplicados en minicréditos Zaplo superan por más de 100 puntos el referencial más alto históricamente publicado para créditos de esta naturaleza.

Al respecto, la Ley de Represión a la Usura dispone que todo interés que sea “notablemente superior” a la media del mercado puede ser considerado usurario.

Pero ¿cuándo un interés se puede definir como “notablemente superior” a la media? Esta ha sido la principal interrogante en torno a los minicréditos que, por ser préstamos de características especiales, se escapan de los referenciales aplicados a préstamos personales y otros productos financieros más “convencionales”.

Al respecto, la jurisprudencia ha establecido criterio fijando en seis puntos el diferencial aceptable entre el interés aplicado en un crédito y el referencial publicado por el BOE. En otras palabras, todo minicrédito que supere por más de seis puntos el referencial del BOE para el momento de la contratación, puede ser considerado “notablemente superior” y en consecuencia, abusivo.

Cómo denunciar a Zaplo por usura

Para reclamar la devolución de intereses Zaplo deberás contratar a un Abogado especialista en Derecho Bancario que analice la viabilidad de tu caso e inicie la reclamación en tu nombre.

Los pasos a seguir por el Letrado serían los siguientes:

1. Análisis de la documentación

Tu abogado examinará toda la documentación de minicréditos que hayas contratado con Zaplo y determinará si tu caso es viable para reclamación. Para este punto, es esencial que recopiles todos los contratos que hayas recibido de la entidad, y de ser posible, los justificantes de pagos que hayas efectuado.

Otra información relevante que deberás trasladar a tu abogado será:

- Cuántos minicréditos has contratado con Zaplo.

- En qué estado se encuentran los minicréditos (si están cancelados o hay alguno vigente).

- Si te encuentras al corriente de pago o en mora.

- Si la deuda se encuentra cedida a algún tercero o si has recibido requerimientos de pagos por parte de alguna empresa de recobro.

2. Reclamación extrajudicial

Habiendo examinado toda la documentación e información que mencionamos en el punto anterior, tu abogado preparará una reclamación extrajudicial que presentará directamente a Zaplo en tu nombre.

Con esto, lo que se intenta es llegar a un acuerdo con la entidad para que te devuelva todo lo pagado en intereses abusivos sin tener que acudir al juzgado. Si se logra un acuerdo la entidad se ahorrará tener que asumir las costas procesales y tú recuperarás tu dinero más rápido, así que es un ganar-ganar.

Este periodo de negociación tiene una duración máxima de dos meses, y si vencido este plazo no se ha logrado ningún acuerdo, tu abogado preparará una demanda judicial.

3. Demanda judicial

Aportando los contratos de los minicréditos impugnados, tu abogado presentará una demanda en el juzgado competente de acuerdo a tu domicilio. A partir de este momento se da inicio a la fase judicial, cuya duración puede variar en función del juzgado y su carga de trabajo.

Esta fase termina con la sentencia donde el juzgado declara la nulidad de los minicréditos y condena a la entidad a restituir todo lo pagado en exceso del capital.

4. Ejecución de la sentencia

Con la sentencia estimatoria se da inicio a la fase de ejecución, donde tu abogado examinará los pagos que hayas efectuado a Zaplo y calculará cuáles son las cantidades que deberá devolverte la entidad.

¿Qué pasa si denuncio a Zaplo por usura?

Si decides denunciar a Zaplo por intereses usurarios, los posibles escenarios son los siguientes:

- Si ya terminaste de pagar todos los préstamos. Sin importar si pagaste el último préstamo Zaplo hace años, con la sentencia estimatoria puedes recuperar todo lo que hayas pagado en intereses y comisiones abusivas.

- Si aún tienes préstamos vigentes. Ahora bien, si aún tienes algún préstamo vigente, bien sea al corriente de pago o en mora, sólo quedarás obligado a devolver el capital. Así, si has contratado más préstamos, se compensará con esos intereses el capital pendiente del último préstamo.

En todos los casos, Zaplo deberá detener las acciones de cobro y sacar tus datos de cualquier fichero de morosidad donde te hayas inscrito.

¿Listo para recuperar tus intereses Zaplo?

En SinComisiones hemos ayudado a miles de clientes a recuperar intereses abusivos, si quieres formar parte de ellos, ponte en contacto con nuestro equipo y analizaremos tu sin que tengas que pagar nada por adelantado.