¿Qué hacer con los ahorros de mi hijo? Consejos y soluciones

La mayoría de los padres quieren ofrecer las mejores oportunidades en la vida a nivel de estudios, ocio, etc., pero muchas veces no saben qué hacer con los ahorros de sus hijos.

Saber gestionar el dinero que tiene ahorrado un hijo, es ayudarle a asegurar su futuro financiero. En este artículo repasamos importantes consejos e interesantes soluciones de ahorro para que el dinero no pierda valor con el tiempo, sino que se invierta de forma inteligente y rentable.

5 Consejos para que los hijos ahorren

En primer lugar, vamos a tratar algunos puntos que nos ayudarán a inculcar a nuestros hijos una visión ahorradora y un proceso de optimización de los ahorros que se vayan obteniendo.

Educar a los hijos a nivel financiero

Esto quiere decir que ya desde pequeños les podemos empezar a educar financieramente hablando para enseñarles el valor del dinero y los hábitos de ahorro.

Si hacemos partícipes a nuestros hijos en el proceso de ahorro, comprenderán algunos conceptos como la diferencia entre deseo y necesidad, aprenderán a establecer objetivos de ahorro, harán un seguimiento de sus gastos, incluso cometerán errores de los que aprenderán.

Empezar a ahorrar cuanto antes

Una solución creativa para empezar a ahorrar desde pequeños es poner una hucha en su habitación para que vayan metiendo todo el dinero que reciben por parte del Ratoncito Pérez, los Reyes Magos, cumpleaños, etc.

Si eres de los padres que dan paga a sus hijos, sería conveniente que tu hijo se acostumbre a ahorrar cierta cantidad al mes, de manera que empiece a gestionar adecuadamente su dinero.

Incluso se puede poner como costumbre una vez a la semana, el dar una cantidad simbólica de dinero a nuestros hijos por realizar ciertas tareas del hogar acordes a su edad: poner o recoger la mesa, limpiar el cuarto de baño, etc., de manera que también consideren el valor del trabajo.

Gráfico de ahorro

Colgar un gráfico visual de ahorro en la habitación de tu hijo o hija, puede motivarle e incentivarle a seguir ahorrando, al ver cuánto ha ahorrado hasta el momento y cuánto le queda para conseguir una meta de ahorro concreta que se proponga.

Permitir algún capricho

Hay que tener cierta flexibilidad en este proceso de ahorro y permitir que accedan a ellos de vez en cuando para darse algún capricho. Incluso podemos aprovechar cualquier petición que nos hagan, como que le compremos un juego para la videoconsola o una mochila que ahora está de moda en el colegio, para que empiecen a valorar su propio dinero y establezcan objetivos de ahorro.

Dar buen ejemplo como ahorradores

Aunque sea el último consejo, es el más importante. Como padres, debemos dar el mejor ejemplo a nuestros hijos en todos los sentidos. Si ven que somos personas derrochadoras y que malgastamos el dinero, ellos probablemente también lo harán.

Así que prediquemos con el ejemplo y hagamos que nuestro hijo o hija sepa ahorrar porque nosotros somos capaces de hacerlo de la forma más apropiada y eficiente. Una buena idea es ahorrar conjuntamente para las vacaciones y que cada miembro de la familia vaya aportando lo que pueda cada mes.

¿Qué hacer con los ahorros de mi hijo? Soluciones

Ahora que ya sabemos cómo animar a nuestros hijos a que empiecen a tener buenos hábitos de ahorro, es el momento de que comprendan el significado de invertir y hacerles ver que su dinero puede generar más dinero.

Nuestras recomendaciones para depositar los ahorros de tu hijo de forma segura y que al mismo tiempo generen intereses que hagan que aumenten año tras año son las siguientes:

Cartera indexada de MyInvestor

Nuestra primera recomendación es ir depositando los ahorros de tu hijo en una cartera indexada, es decir, una opción que permite diversificar el dinero e invertirlo de forma pasiva, a largo plazo y con un coste realmente bajo.

La cartera indexada de MyInvestor es una fórmula ideal para los ahorros de tu hijo, gracias a sus bajas comisiones y a la posibilidad de realizar aportaciones periódicas como el sobrante de la paga o el regalo de cumpleaños. Así mismo, incluye una gestión automatizada de la inversión, es decir, tú solo debes preocuparte por realizar las aportaciones pertinentes de dinero; MyInvestor lo invierte por ti de la manera más rentable.

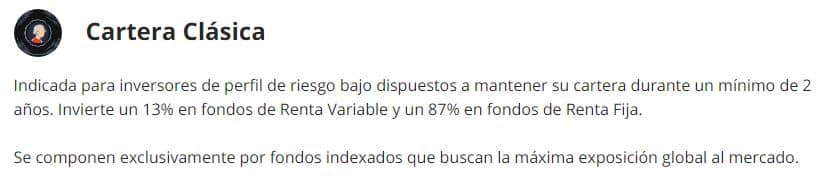

Incluye 5 tipos de carteras indexadas diferentes, según el perfil de riesgo de cada inversor, desde una más conservadora, su Cartera Clásica, que es con la que te recomendamos que empieces, hasta una cartera más arriesgada, conocida como la Cartera Metal de MyInvestor.

Además de sus carteras indexadas, MyInvestor ofrece otros productos de inversión y ahorro, incluso uno específico para los más pequeños de la casa.

Cuenta Junior Remunerada de MyInvestor

Tal y como su propio nombre indica, se trata de una cuenta sin condiciones ni comisiones que remunera el 1,00% TAE hasta 70.000 € el primer año y un 0,30% TAE a partir del segundo.

Con la cuenta remunerada se puede ahorrar e invertir en fondos si quisieras inculcar a tu hijo el camino hacia la libertad financiera. Para invertir en la cartera indexada del menor, tendrás que crear una cuenta nueva de gestión discrecional.

- Ofrece un 1,00% TAE el primer año con un saldo máximo a remunerar de 70.000 euros

- Cuenta remunerada que se abre en minutos

- No te obligan a domiciliar la nómina ni tampoco recibos

Ventajas

- Se abre en unos minutos por medio del teléfono móvil

- Cuenta remunerada que ofrece un 1,00% TAE el primer año con un saldo máximo de 70.000€ a remunerar

- No te obligan a domiciliar la nómina ni tampoco recibos

- Tarjeta de débito y crédito gratis

- Transferencias nacionales e internacionales gratuitas

Desventajas

- Todo se hace a través del móvil

- Esa remuneración específica solo durante los primeros 12 meses, a partir de ahí, si no inviertes con ellos, baja al 0,3% TAE.

Si no tienes conocimientos financieros ni tiempo que dedicar a la gestión de los ahorros de tus hijos, soluciones como las que propone MyInvestor son muy interesantes y las más rentables para sacar el máximo provecho al dinero que tus hijos van ahorrando.

Entradas relacionadas