Los mejores depósitos a plazo fijo en mayo del 2026: 6 alternativas por encima del 3% TAE

Algo está cambiando en el mercado del ahorro español. Después de meses en los que encontrar un depósito a plazo fijo por encima del 2% era tarea difícil, mayo de 2026 llega con una novedad para los ahorradores conservadores: hay depósitos disponibles en España que ofrecen una TAE del 3% o superior, y varios de ellos provienen de entidades que han movido ficha de forma deliberada para captar liquidez.

El Banco Central Europeo (BCE) mantiene los tipos de interés en el 2%, pero los mercados anticipan subidas antes de que termine el año, condicionados por el repunte de la inflación (que en España rozó el 3,2% en abril, según el indicador adelantado del INE) y las tensiones geopolíticas derivadas del conflicto en Oriente Medio.

Ante esa expectativa, varias entidades han decidido adelantarse: ofrecen rentabilidades que superan el precio oficial del dinero para captar ahorros que después pueden emplear como liquidez. Los bancos buscan nuevos clientes con pasivo, clientes vinculables. Y para atraerlos están utilizando el gancho más efectivo para el ahorrador conservador: pagar más por su dinero.

Sin embargo, hay que matizar que no todos los bancos se han sumado a este movimiento. Las grandes entidades como Santander, BBVA, CaixaBank siguen sin remunerar de forma significativa sus depósitos, porque disponen de liquidez suficiente y no necesitan competir por el ahorro de los particulares.

Son principalmente la banca online y las entidades extranjeras las que lideran este repunte. La rentabilidad media de los mejores depósitos a un año ha vuelto a superar el 2,5%, después de meses estancada en torno al 2%, una frontera que los expertos consideran psicológicamente significativa en un país donde buena parte del ahorro permanece en productos que apenas generan rendimiento.

Los 6 mejores depósitos de mayo de 2026

Estos son los depósitos con mejor TAE disponibles en el mercado español, según lo relevado en el comparador de depósitos de SinComisiones:

Ferratum a 3 años — 3,20% TAE

Es la rentabilidad más alta del mercado en este momento, considerando aquellos productos sin vinculaciones ni condiciones extra. Ferratum, entidad de origen finlandés regulada en la UE, permite empezar desde solo 100 euros, lo que lo convierte también en uno de los más accesibles en términos de inversión mínima. El capital está cubierto por el Fondo de Garantía de Depósitos hasta 100.000 euros por titular y entidad.

El único inconveniente es el plazo: bloquear el dinero tres años exige una planificación clara del horizonte de ahorro.

Depósito Ferratum 3 AÑOS

Este comentario tiene una puntuación de4.6 5.0

Tipo de depósito

Duración

TAE

Inversión mínima

Valoraciones

4.6 Expertos

AB Mano Bankas a 1 año a través de Raisin — 3,12% TAE

Esta entidad lituana contratada a través de la plataforma Raisin exige una inversión mínima de 20.000 euros. Para perfiles con capital suficiente que busquen el mejor plazo corto disponible, es actualmente la opción más rentable en su tramo. El abono de intereses se produce al vencimiento.

AB Mano Bankas 1 AÑO - Raisin

Este comentario tiene una puntuación de4.0 5.0

Tipo de depósito

Duración

TAE

Inversión mínima

Valoraciones

4.0 Expertos

smeBank a 1 año a través de Raisin — 3,07% TAE

Otra entidad lituana accesible desde la plataforma Raisin, con mínimo de 10.000 euros. Combina una TAE competitiva con un plazo de doce meses que puede resultar interesante para ahorradores que prefieren no comprometerse más allá del corto plazo pero quieren maximizar la rentabilidad dentro de ese horizonte.

smeBank 1 AÑO - Raisin

Este comentario tiene una puntuación de4.0 5.0

Tipo de depósito

Duración

TAE

Inversión mínima

Valoraciones

4.0 Expertos

Renault Bank a 3 años — 3,03% TAE

El banco de financiación del grupo Renault lleva meses consolidado entre las opciones más sólidas del mercado de depósitos. Ofrece esta rentabilidad a partir de 500 euros, lo que lo convierte en una de las alternativas más asequibles para importes medios-bajos.

Renault Bank - 3 AÑOS

Este comentario tiene una puntuación de4.4 5.0

Tipo de depósito

Duración

TAE

Inversión mínima

Valoraciones

4.4 Expertos

Ferratum a 2 años — 3,00% TAE

La misma entidad finlandesa ofrece un depósito a dos años en la cota del 3%, con una inversión mínima de apenas 100 euros. Para quien quiera diversificar el ahorro entre plazos distintos, combinar este producto con el de tres años de la misma entidad permite escalonar los vencimientos sin salir del 3%.

Depósito Ferratum 2 AÑOS

Este comentario tiene una puntuación de4.6 5.0

Tipo de depósito

Duración

TAE

Inversión mínima

Valoraciones

4.6 Expertos

Depósito Bienvenida ING a 3 meses — 3,00% TAE

El más líquido de la lista. ING ofrece esta rentabilidad para nuevos clientes que abran su Cuenta Naranja, con un plazo de solo tres meses y desde un euro. Se trata de un depósito promocional de bienvenida, por lo que su duración es acotada, pero resulta idóneo para ahorradores que no quieren comprometerse a largo plazo o que quieren un rendimiento inmediato mientras toman una decisión de inversión más definitiva.

Depósito Bienvenida 3 meses - Cuenta Naranja ING

Este comentario tiene una puntuación de4.0 5.0

Tipo de depósito

Duración

TAE

Inversión mínima

Valoraciones

4.0 Expertos

Por qué han subido las TAEs en los depósitos a plazo medio y largo

En las últimas semanas los depósitos a dos y tres años han recuperado atractivo de forma más pronunciada que los de corto plazo. La razón es doble: por un lado, como dijimos, las entidades que anticipan subidas de tipos del BCE en los próximos meses están dispuestas a ofrecer rentabilidades más altas hoy para asegurarse liquidez a largo plazo; por otro, el ahorrador que fija una TAE alta durante dos o tres años se protege ante posibles bajadas futuras. Si los tipos caen, el depósito ya contratado mantiene su rentabilidad íntegra.

Esperar a que suban los tipos antes de contratar un depósito puede ser incluso menos eficiente de lo que parece. Los ajustes del BCE suelen producirse en incrementos graduales de 0,25 puntos porcentuales, y el dinero que permanece sin remunerar durante la espera pierde el rendimiento que podría estar generando. Con la inflación española en el 3,2% en abril, cada mes sin un depósito activo es un mes en que el poder adquisitivo del ahorro se erosiona.

Hay que recordar que los depósitos tributan como rendimientos del capital mobiliario: el banco aplica automáticamente una retención del 19% sobre los intereses percibidos, porcentaje que puede variar al alza en la declaración de la renta si los intereses anuales superan los 6.000 euros.

Para quien quiera calcular cuánto generaría su ahorro, esta es la fórmula: multiplicar el capital por la TAE y por el plazo expresado en años. Un depósito de 10.000 euros al 3,20% TAE durante tres años produce aproximadamente 960 euros de intereses brutos antes de retención (unos 778 euros netos tras aplicar el 19% de Hacienda). No es el camino para construir un gran patrimonio, pero sí una forma razonable de que el ahorro no pierda valor mientras se decide qué hacer con él a más largo plazo.

Las cuentas remuneradas también comienzan a ajustar sus TAEs

El repunte no se limita a los depósitos a plazo. Las cuentas remuneradas (que ofrecen liquidez inmediata, a diferencia de los plazos fijos) también han ajustado sus condiciones al alza en las últimas semanas, como parte de la misma dinámica competitiva.

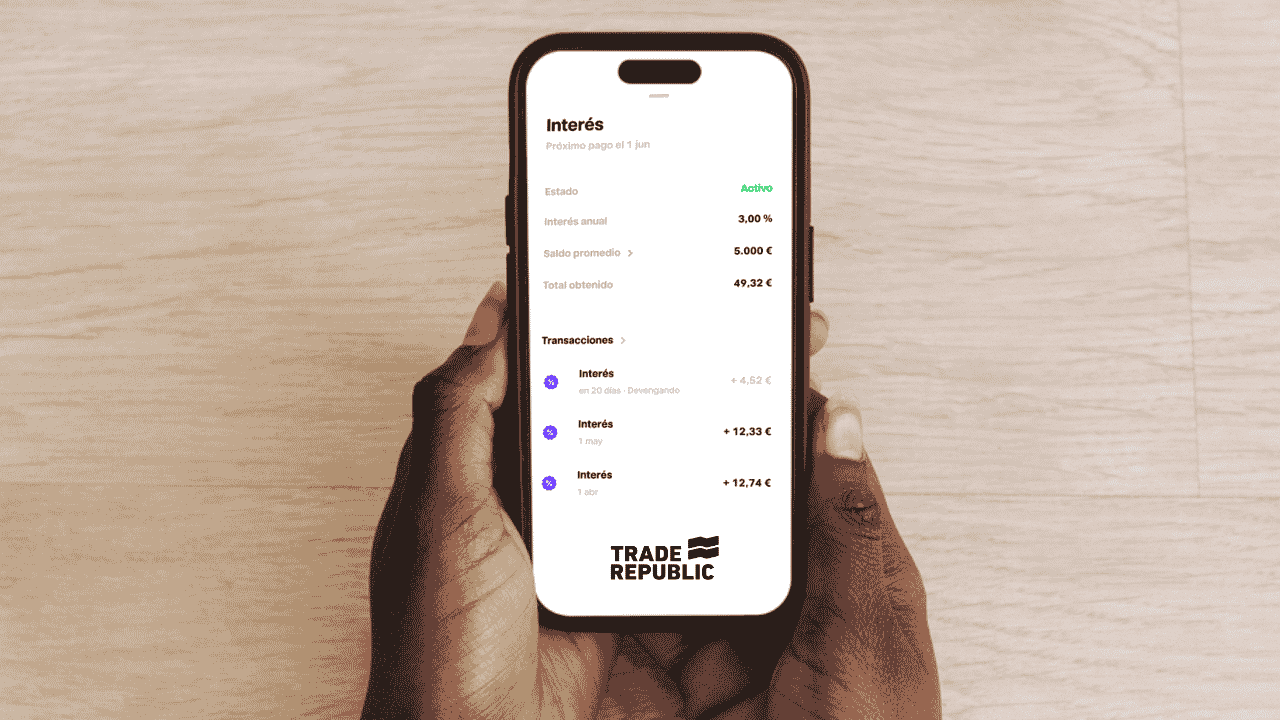

El movimiento más llamativo lo ha protagonizado Trade Republic, que el 12 de mayo subió la remuneración de su cuenta para nuevos clientes del 2,02% al 3,04% TAE, desvinculándose por primera vez del tipo de la facilidad de depósito del BCE. Sin condiciones, sin nómina domiciliada, sin límite de saldo y con intereses abonados mensualmente. La entidad alemana, ya operativa en España con IBAN español y Bizum, se posiciona así como la cuenta remunerada más competitiva del mercado en este momento.

«En España, millones de personas siguen recibiendo muy poco por parte de su banco, pagando comisiones elevadas y sin apenas remuneración por su dinero», señaló Pablo López Gil-Albarellos, country manager de Trade Republic para España.

Bankinter también actuó esta semana: subió su Cuenta Digital del 2% al 2,50% TAE y dobló el saldo máximo remunerado hasta 100.000 euros. La oferta, disponible hasta el 15 de junio para nuevos clientes, garantiza esa rentabilidad hasta el 31 de diciembre de 2026 sin exigir nómina ni vinculación de ningún tipo. Es la segunda subida que aplica Bankinter a este producto en lo que va de 2026.

Ambas entidades también buscan captar ahorro nuevo ofreciendo más que el mercado en un momento en que los grandes bancos siguen sin remunerar de forma relevante a sus clientes.

La diferencia principal entre una cuenta remunerada y un depósito sigue siendo la liquidez: con la cuenta, el dinero está disponible en todo momento; con el depósito, el capital queda bloqueado hasta el vencimiento, generalmente con penalización por cancelación anticipada. Para los ahorradores conservadores, este panorama de mayo de 2026 ofrece más opciones reales que en cualquier otro momento de los últimos doce meses.

- Rentabilidad del 3,04% TAE sin límites máximos.

- Nada de llevar tu nómina o tus recibos.

- Sin comisiones ni vinculaciones.

- Atención al cliente 24/7 por chat y por teléfono.

Ventajas

- Rentabilidad del 3,04% TAE sin límites máximos.

- Tarjeta de débito virtual gratis.

- No tienes comisiones.

- 1% de Saveback.

- Gestión automática de impuestos.

Desventajas

- La app puede resultar minimalista.

- Si ya eres cliente, la remuneración es inferior.

- Cuenta corriente sin comisiones ni requisitos.

- 2,50% TAE hasta 100.000€ + 600€ por tu nómina (hasta 20/07/26).

- Más de 17.000 cajeros en toda España.

Ventajas

- 2,50% TAE hasta 100.000€.

- 600€ por domiciliar tu nómina.

- Sin comisiones, vinculaciones, permanencia ni requisitos.

- Más de 17.000 cajeros automáticos en España.

- Disponible para más de 2 titulares.

- Tarjeta de débito gratis.

- Oferta completa de productos de ahorro, financiación e inversión.

Entradas relacionadas