Cómo reclamar un microcrédito a Ibercrédito

Reclamar tu minicrédito de Ibercrédito puede ser la única opción que te queda si no logras amortizar la deuda con esta entidad.

Aquí te contamos cuáles son las condiciones de los minicréditos Ibercrédito que más pueden afectar tus finanzas, además de qué puedes obtener mediante una reclamación.

¿Qué es Ibercrédito?

Ibercrédito es una entidad financiera que se dedica a comercializar préstamos personales de baja cuantía y rápida contratación. Esta compañía opera de forma 100% online, permitiendo acceder a microcréditos desde su página web.

Supuestas ventajas de los minicréditos de Ibercrédito

Desde que accedes a su página web, Ibercrédito te ofrecerá sus minicréditos como los más baratos y accesibles, destacando las siguientes supuestas ventajas:

- Fácil contratación: 100% online y sin casi ningún requisito.

- Rápida aprobación: puedes recibir el dinero en cuestión de minutos.

- Flexibilidad de plazos: permite que tú elijas la fecha de vencimiento del préstamo.

La verdad sobre microcréditos Ibercrédito

Ahora bien, si los minicréditos de esta entidad son tan buenos ¿por qué tantos usuarios los están reclamando? Esto se debe a que la realidad de estos productos es muy diferente a lo que dice su página web:

- Préstamos sin estudios de endeudamiento: a Ibercrédito no le interesa conocer tu capacidad de endeudamiento porque no le preocupa que caigas en impago, al contrario, le interesa.

- Costes por aplazamiento: si no puedes asumir el pago en la fecha acordada, esta entidad te ofrece la posibilidad de extender el plazo, pero para ello deberás pagar comisiones que encarecen el préstamo y dificultan aún más su amortización, creando una avalancha de endeudamiento difícil de parar.

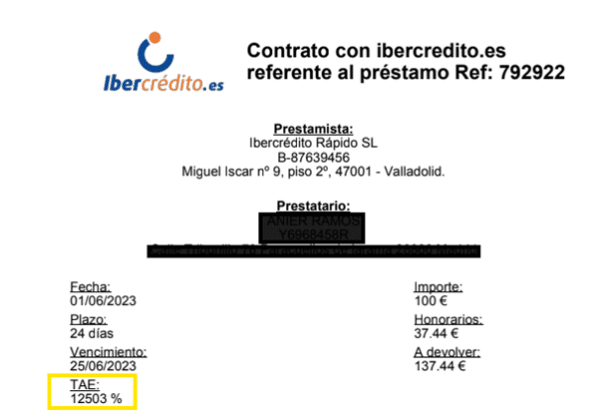

- Intereses usurarios y comisiones abusivas: el peor aspecto de los minicréditos Ibercrédito es su tasa de interés. Con una TAE que puede superar el 10.000%, no hace falta retrasarte en una cuota para que la deuda crezca rápidamente.

Lo que hemos logrado reclamando a Ibercrédito

Nuestros abogados han presentado decenas de reclamaciones exitosas contra Ibercrédito, logrando:

Devolución de intereses y comisiones

Nuestros clientes han recuperado miles de euros pagados a Ibercrédito por intereses abusivos. Además, las cantidades a devolver por la entidad devengan a favor de nuestros clientes intereses legales que pueden variar dependiendo de la fecha de contratación de los préstamos.

Cancelación de la deuda

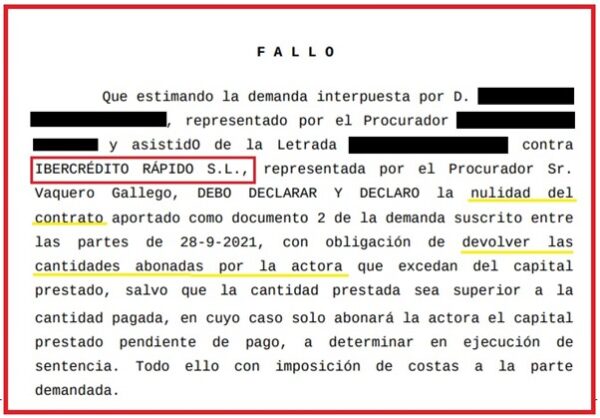

En los casos en que nuestros clientes han tenido préstamos impagos con Ibercrédito, los jueces han ordenado la nulidad del contrato, exigiendo a la entidad parar las acciones de cobro y eliminando toda la deuda correspondiente a intereses y comisiones, con reintegrar el capital prestado es suficiente.

¿Tú también quieres reclamar tu microcrédito de Ibercrédito?

Si deseas reclamar un minicrédito Ibercrédito, SinComisiones te ofrece la oportunidad de iniciar una reclamación de la mano de abogados especialistas en Derecho Bancario.

Como nuestro cliente, accederás al estudio exhaustivo de tu caso, análisis de factibilidad, reclamaciones y negociaciones extrajudiciales directamente frente a Ibercrédito, así como a acompañamiento, asesoría y representación ante el juzgado competente. Todo, sin pagar nada por adelantado y asumiendo honorarios sólo si logramos que te devuelvan tu dinero.

Completa el siguiente formulario y nuestro equipo se pondrá en contacto contigo de inmediato.

¿Tienes alguna tarjeta revolving, préstamo o microcrédito?

Te ayudaremos a descubrir si puedes hacer una denuncia y recuperar el dinero que has invertido en intereses abusivos.

Guías para denunciar minicréditos

Actualizaciones del artículo

- Se actualizó todo el contenido del artículo (02/10/2024)