Hipotecas ING: Opiniones, tipos y condiciones en 2026

Las opiniones sobre las hipotecas ING son mayormente positivas con especial referencia a los intereses, la ausencia de comisiones y la facilidad de contratación.

Repasamos las principales características, analizamos las hipotecas a tipo fijo, variable y mixto, sus características generales y cómo simular y contratar una hipoteca en esta entidad.

En resumen

ING solo ofrece hipotecas convencionales y una hipoteca joven con hasta el 95% de financiación. Es una de las pocas entidades que incluye un plazo de amortización de hasta 40 años en sus hipotecas variable y mixta

Oferta hipotecaria de ING

Los préstamos hipotecarios de ING son las conocidas hipotecas Naranja a tipo fijo, variable y mixto.

✓ Intereses: 4,48% TAE (bonificada)

✓ Intereses: 4,36% TAE (sin bonificar)

✓ Plazo máximo: 25 años

✓ Intereses: 3,97% TAE (bonificada)

✓ Intereses: 3,83% TAE (sin bonificar)

✓ Plazo máximo: 40 años

✓ Intereses: 3,75% TAE (bonificada)

✓ Intereses: 3,61% TAE (sin bonificar)

✓ Plazo máximo: 40 años

Características de las hipotecas ING

Las hipotecas de ING ofrecen tres modelos de préstamos hipotecarios: Hipoteca Naranja Fija, Hipoteca Naranja Variable e Hipoteca Naranja Mixta.

Todas ellas son de contratación 100% digital, ya que la entidad solo cuenta con 29 oficinas en España.

En general, podemos decir que están enfocadas en un perfil de cliente que busca una oferta hipotecaria sencilla y flexible y, sobre todo, que no quiere pagar comisiones de más.

Las características comunes a tener en cuenta son las siguientes:

Contratación

Sin comisiones

Sin gastos hipotecarios

Financiación

Plazos de amortización

Bonificación del interés

Tipos de hipotecas ING

Las hipotecas Naranja a tipo fijo, variable y mixto son los préstamos hipotecarios principales de ING.

Hipoteca Fija de ING

La Hipoteca Naranja Fija de ING es un préstamo hipotecario que permite mantener, a lo largo de la vida del producto, la misma cuota de manera estable. Y aunque no aplica comisión de apertura, sí aplica las siguientes comisiones:

| Tipo | Comisión |

| Subrogación | 0,05 % los 3 primeros años y 0% el resto |

| Amortización anticipada parcial o total | 2% 10 primeros años ; 1,5% para el resto de años |

Comisión por amortización anticipada

Hipoteca Fija ING

Este comentario tiene una puntuación de4.6 5.0

Hipoteca Variable de ING

La hipoteca Naranja variable de ING ofrece un préstamo hipotecario a tipo variable, con revisión semestral y referenciado al Euríbor, el índice de referencia habitual en el mercado hipotecario español).

Esta hipoteca de ING tiene la peculiaridad de que podrás elegir un primer plazo inicial a tipo fijo de 1 o 3 años, para posteriormente pasar a tipo variable. Además, no aplica ningún tipo de comisión, excepto por amortización total del préstamo: 2% durante el plazo fijo y 1,5% durante el plazo variable.

Hipoteca Variable ING

Este comentario tiene una puntuación de4.6 5.0

Hipoteca Naranja Mixta de ING

La oferta hipotecaria de la entidad se complementa con la hipoteca mixta de ING, que ofrece la posibilidad de elegir un primer periodo con un tipo de interés fijo entre 5, 10, 15 o 20 años.

Al igual que la hipoteca Naranja a tipo variable, no aplicará ninguna comisión, excepto por amortización anticipada total del préstamo: 2% los 10 primeros años de plazo fijo; 1,5% el resto de años de plazo fijo.

Hipoteca Mixta ING

Este comentario tiene una puntuación de4.6 5.0

Tras 5 años: 0.89% + Euribor

Tras 5 años: 1.39% + Euribor

Otras hipotecas de ING

Entre la oferta hipotecaria de ING, encontramos un último préstamo que tiene unas condiciones específicas para un determinado colectivo.

Hipoteca Joven ING

ING está adherida al Programa Mi Primera Vivienda de la Comunidad de Madrid. Esto significa que los menores de 36 años, residentes en Madrid y que busquen comprar una casa en esta comunidad, pueden conseguir una hipoteca joven con una financiación de hasta el 95% en las hipotecas Naranja de ING.

Bonificaciones de las hipotecas de ING

Como siempre, el TIN y la TAE de la hipoteca fija de ING se verán reducidos cuando se contraten ciertos productos de la entidad. La vinculación de estos productos combinados puede llegar a rebajar el coste de tu hipoteca hasta en un 0,60% menos, por debajo de la media que está en un 1%.

| Vinculación | Bonificación | Ejemplo práctico* |

| Nómina o saldo | 0,05% por domiciliar nómina, tener ingresos mensuales de 600 € o un saldo diario de mínimo 2.000 € |

|

| Seguro de hogar | 0,05% por contratar un seguro de hogar con ING

|

|

| Seguro de vida | 0,40% por contratar el seguro de vida con ING |

|

| Certificado energético | 0,10% por aportar un certificado de eficiencia energética tipo A o B |

|

*Los ejemplos prácticos se basan en una hipoteca fija de 150.000 € al 3,50% TIN a 25 años. Cuota mensual sin bonificar: 578 €

¿Merecen la pena las bonificaciones de ING?

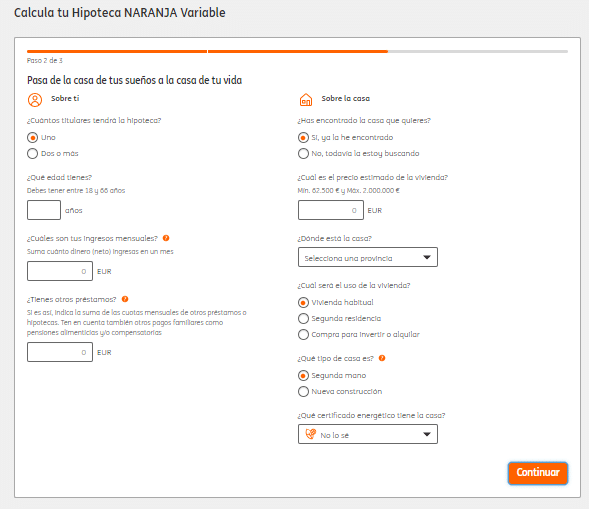

Simulador de préstamos hipotecarios ING

Para calcular la hipoteca ING es posible utilizar un simulador que la propia entidad propone a través de su plataforma web. Desde el simulador podemos elegir tanto la opción de comprar una vivienda como de traer la hipoteca desde otra entidad.

El proceso es sencillo:

- Seleccionar la opción de comprar o subrogarla hipoteca a ING

- Rellenar los datos sobre el número de titulares, los ingresos regulares, otros préstamos o deudas, y el uso de la vivienda.

Tras estos pasos el simulador ofrece una aproximación a las posibilidades que te puede brindar incluyendo los plazos de amortización, la cantidad que financia como máximo sobre la compra, etc.

También proporciona una simulación de cómo te resultaría la cuota mensual de la hipoteca y la posibilidad de, desde el mismo simulador, comenzar el proceso de solicitud de la hipoteca.

Si todavía tienes dudas, siempre puedes comparar hipotecas en nuestro comparador.

Conclusiones y opiniones sobre las hipotecas ING

Las hipotecas de ING pasan por ser uno de los préstamos hipotecarios más competitivos del mercado, pero no especialmente por los intereses que aplica, sino por sus ventajosas condiciones, al no tener apenas comisiones y al ser flexibles en la modalidad variable y mixta.

Como punto negativo, destacar que los intereses pierden competitividad sin la vinculación, pero esta tampoco merece del todo la pena, ya que no aporta grandes ahorros. Otro aspecto menos favorable es que la hipoteca tipo fijo ofrece un plazo de amortización menor que la media de mercado.

Sin embargo, si te atrae esta oferta o eres cliente de la entidad, siempre puedes negociar con ING para conseguir un mejor tipo de interés y otras condiciones que se ajusten mejor a tus preferencias.

Preguntas frecuentes

Actualizaciones del artículo

- Se añade cuadro resumen y enlazado interno (28/08/2024)