Mejores cuentas conjuntas para dos titulares sin comisiones | mayo de 2026

¿Cuáles son las mejores cuentas compartidas para dos titulares sin comisiones? Si buscas una cuenta para compartir gastos en pareja que no aplique comisiones o bien quieres abrir una cuenta conjunta con tus amigos o compañeros de piso, ¿cuál elegir?

Para ayudarte a escoger, desde SinComisiones analizamos una a una las mejores cuentas conjuntas tras haberlas probado todas.

En resumen

Las cuentas conjuntas de Revolut, Caixabank y BBVA lideran el podio de nuestro ranking. Todas ellas son cuentas online y sin comisiones que no exigen domiciliar nómina ni recibos y, además, incluyen una tarjeta de débito para los pagos conjuntos en comercios o por Internet (compras online, suscripciones…).

Mejores cuentas compartidas sin comisiones mayo de 2026

✓ 10€ de regalo usando nuestro enlace exclusivo

✓ Plan gratuito sin comisiones de mantenimiento

✓ Subcuentas en 36 divisas diferentes

✓ 1,25% TAE en el plan Estándar (gratis)

✓ Hasta 1.000€ de conversión de divisa sin comisiones adicionales cada mes

✓ 10€ de regalo usando nuestro enlace exclusivo

✓ Plan gratuito sin comisiones de mantenimiento

✓ Subcuentas en 36 divisas diferentes

✓ 1,25% TAE en el plan Estándar (gratis)

✓ Hasta 1.000€ de conversión de divisa sin comisiones adicionales cada mes

✓ Hasta 250 € netos por domiciliar la nómina.

✓ 1 año de suscripción a Movistar+ gratis

✓ Contratación sencilla y online

✓ Sin comisiones de administración o mantenimiento

✓ Transferencias SEPA estándar en euros, coronas suecas o leu rumanos gratis

✓ Hasta 250 € netos por domiciliar la nómina.

✓ 1 año de suscripción a Movistar+ gratis

✓ Contratación sencilla y online

✓ Sin comisiones de administración o mantenimiento

✓ Transferencias SEPA estándar en euros, coronas suecas o leu rumanos gratis

✓ Hasta 1200€ de recompensa por usar la cuenta, domiciliar tu nómina y conservar tus ahorros por un año

✓ Contratación y operativa 100% online

✓ Tarjeta de débito gratis

✓ Oferta completa de productos de ahorro, inversión y financiación

✓ Permite abrir una cuenta con hasta 2 titulares.

✓ Hasta 1200€ de recompensa por usar la cuenta, domiciliar tu nómina y conservar tus ahorros por un año

✓ Contratación y operativa 100% online

✓ Tarjeta de débito gratis

✓ Oferta completa de productos de ahorro, inversión y financiación

✓ Permite abrir una cuenta con hasta 2 titulares.

✓ 100% online y sin comisiones

✓ Remunerada al 0,30% TAE con la Cuenta NARANJA

✓ Incluye Bizum y transferencias gratis en el mismo día

✓ Tarjeta de débito virtual gratis

✓ 100% online y sin comisiones

✓ Remunerada al 0,30% TAE con la Cuenta NARANJA

✓ Incluye Bizum y transferencias gratis en el mismo día

✓ Tarjeta de débito virtual gratis

✓ 400€ de regalo por domiciliar nómina y activar Bizum

✓ 2% TAE hasta 50.000 €

✓ 3% de devolución en tus recibos de luz y gas

✓ Tarjetas de débito y crédito gratuitas

✓ 400€ de regalo por domiciliar nómina y activar Bizum

✓ 2% TAE hasta 50.000 €

✓ 3% de devolución en tus recibos de luz y gas

✓ Tarjetas de débito y crédito gratuitas

✓ 2% TAE hasta 50.000€

✓ Cuenta online remunerada y sin comisiones ni requisitos

✓ Tarjeta de débito gratuita sin comisión

✓ Cuenta disponible para dos titulares

✓ Más de 17.000 cajeros automáticos en España para retirar dinero gratis

✓ Tu dinero siempre disponible

✓ 2% TAE hasta 50.000€

✓ Cuenta online remunerada y sin comisiones ni requisitos

✓ Tarjeta de débito gratuita sin comisión

✓ Cuenta disponible para dos titulares

✓ Más de 17.000 cajeros automáticos en España para retirar dinero gratis

✓ Tu dinero siempre disponible

✓ 0,50% TAE de remuneración en el plan Estándar

✓ Sin comisión de apertura ni de mantenimiento

✓ 2 retiradas gratuitas en cualquier cajero de la zona euro

✓ Sistema de retiradas y depósitos en efectivo Cash26

✓ Permite hasta 2 titulares

✓ 0,50% TAE de remuneración en el plan Estándar

✓ Sin comisión de apertura ni de mantenimiento

✓ 2 retiradas gratuitas en cualquier cajero de la zona euro

✓ Sistema de retiradas y depósitos en efectivo Cash26

✓ Permite hasta 2 titulares

✓ Cuenta sin comisiones y 100% online

✓ Hasta 750€ de regalo (nómina + plan amigo)

✓ Ideal para jóvenes (sin límite de edad)

✓ Retirada gratis en más de 11.000 cajeros de la red de CaixaBank y en el extranjero

✓ Cuenta sin comisiones y 100% online

✓ Hasta 750€ de regalo (nómina + plan amigo)

✓ Ideal para jóvenes (sin límite de edad)

✓ Retirada gratis en más de 11.000 cajeros de la red de CaixaBank y en el extranjero

1. Cuenta para dos titulares de Revolut

La Cuenta Revolut es una cuenta corriente sin comisiones que permite la apertura con hasta dos titulares, lo que la hace ideal para abrir una cuenta en pareja, con amigos o familiares, para compartir gastos o gestionar ahorros de forma compartida en pos de un objetivo común.

- Comisiones: sin comisión de mantenimiento ni administración.

- Titulares: hasta 2 titulares.

- Tarjeta de débito para dos titulares: sí, pero solo será gratuita la versión virtual de la tarjeta en la app. Si pedís la versión física pueden aplicarse gastos de envío (6,99€).

- Transferencias: transferencias SEPA gratis.

- Cajeros: 5 retiradas o 200€ retirados sin comisiones cada mes, luego pagas la comisión que el cajero cobre a Revolut.

- Rentabilidad y promociones: remuneración del 1,25% TAE en el plan Estándar (gratis).

Mi opinión sobre la Cuenta Compartida de Revolut: esta cuenta os puede venir genial para pagar mes a mes el alquiler, para abonar las cenas a medias en los restaurantes, para domiciliar recibos del hogar, para ahorrar para un viaje… Además, la app de Revolut es una de las más intuitivas y sencillas de usar. Eso sí, si queréis la versión física de la tarjeta, deberéis pagar por los gastos de envío.

Para pagar el alquiler, las compras diarias, las cuentas de los restaurantes… Revolut puede venir genial para parejas.

2. Cuenta online para dos titulares de Caixabank

La Cuenta Online de CaixaBank es una cuenta sin comisiones que permite la apertura con hasta cuatro cotitulares, siempre que todos sean clientes de la entidad. Es una opción a tener en cuenta para gestionar gastos compartidos en pareja, con compañeros de piso o en familia, centralizando en un mismo espacio los pagos del día a día.

- Comisiones: sin comisión de mantenimiento ni administración.

- Titulares: hasta 4 cotitulares (todos deben ser clientes de CaixaBank y la cotitularidad se gestiona de manera presencial).

- Tarjeta de débito: gratuita solo para el primer titular. Los cotitulares adicionales tendrán que asumir el coste de su propia tarjeta.

- Transferencias: transferencias SEPA gratuitas dentro del Espacio Económico Europeo.

- Cajeros: retiradas gratuitas en los más de 11.000 cajeros de CaixaBank en España.

- Promociones: hasta 250 euros por tu nómina y un año gratis de Movistar+ si cumples con las condiciones.

Mi opinión sobre la cuenta conjunta de CaixaBank: puede ser una solución indicada para domiciliar recibos del hogar, repartir el alquiler o ahorrar juntos para un objetivo concreto. La operativa es completa desde la app CaixaBankNow y todos los titulares tienen los mismos derechos sobre la cuenta. Eso sí, hay dos pegas a tener en cuenta: la cuenta no genera ningún interés sobre el saldo, y si quieres añadir un cotitular, tendrás que hacerlo presencialmente en una oficina.

Para no pagar comisiones en los cajeros y aprovechar la red más extensa de España… la Cuenta Online de CaixaBank puede venir muy bien para dos titulares o más.

3. Cuenta conjunta de BBVA

La Cuenta Online de BBVA es una cuenta sin comisiones y sin condiciones que puede ser ideal tanto para usarla como cuenta conjunta entre hermanos o amigos como para compartir gastos en pareja. Es apta para hasta dos titulares y ofrece tarjetas de débito para cada uno sin comisión año tras año. Para poder abrir la cuenta, ambos titulares deberán ser nuevos clientes del banco.

- Comisiones: sin comisión de mantenimiento ni administración.

- Titulares: hasta 2 titulares.

- Tarjeta de débito para dos titulares: sí. Una Tarjeta Aqua Débito gratis para cada titular.

- Transferencias: transferencias en España y la zona euro gratis.

- Cajeros: todos los cajeros de BBVA en España (+4.500).

- *Rentabilidad y promociones*: podéis beneficiaros de un regalo de hasta 1200€ solo por domiciliar nómina, recibos, traer tus ahorros o realizar operatorias básicas como pagar con tarjeta.

Mi opinión personal sobre la Cuenta conjunta de BBVA: si necesitas una cuenta para domiciliar el pago del alquiler en pareja o los gastos del hogar (facturas, alimentación, suscripciones a plataformas de streaming…), esta cuenta puede ser ideal, ya que no aplica ninguna comisión, cuenta con miles de cajeros en España y ofrece atención en oficinas.

Si buscas una cuenta compartida gratis y con tarjetas para ambos, la Cuenta Online de BBVA puede ser perfecta.

Es necesario aceptar las cookies para ver este contenido

4. Cuenta para dos titulares de ING

ING te permite incluir un segundo titular en tanto en tu Cuenta NoCuenta como en tu Cuenta Nómina. En ambos casos el funcionamiento es similar, y tienes la posibilidad de añadir un cotitular, con los mismos permisos que tú, o un autorizado, que solo tiene permiso para ingresar y retirar dinero. Esto lo hace ideal para añadir a tus hijos o familiares como autorizados, dándoles permiso para hacer extracciones sin que tengan acceso al resto de la operativa de las cuentas.

- Comisiones: sin comisión de mantenimiento ni administración.

- Titulares: hasta 2 titulares o 1 titular y 1 autorizado.

- Tarjeta de débito para dos titulares: Sí. Tarjeta de débito virtual (una para cada titular).

- Transferencias: transferencias SEPA gratis.

- Cajeros: todos los cajeros de ING en España y en miles de comercios.

- Rentabilidad y promociones: hasta 1% TAE (cuenta Nómina) sobre un máximo de 1.500.000€.

Mi opinión sobre las cuentas de ING: elijáis la versión que elijáis (con o sin nómina) ING es una entidad con una app ideal para gestionar las finanzas tanto personales como en pareja. Podréis controlar todas las suscripciones y tener una vista panorámica de los pagos en común.

ING puede ser genial para pagar las suscripciones compartidas, pagar por Internet o en comercios.

6. Cuenta compartida de Banco Sabadell

La Cuenta Online de Banco Sabadell es apta para hasta 2 titulares. Se trata de una cuenta solo para nuevos clientes del banco que no cobra comisiones ni exige requisitos de vinculación para ser gratuita. El banco, además de ofrecer tarjetas de débito gratis para cada uno, remunerará los ahorros en conjunto que depositéis en la cuenta al 2% TAE hasta 50.000€.

- Comisiones: sin comisión de mantenimiento ni administración.

- Titulares: hasta 2 titulares.

- Tarjeta de débito para dos titulares: si, una tarjeta de débito gratis para cada titular.

- Transferencias: transferencias SEPA gratis.

- Cajeros: todos los cajeros de Banco Sabadell en España (+3.200).

- Rentabilidad y promociones: rentabilidad del 2% TAE hasta 20.000€.

Mi opinión sobre la Cuenta para dos titulares de Banco Sabadell: la Cuenta Online de Banco Sabadell es muy recomendable si, además, queréis ahorrar en pareja, ya que paga intereses al 2% TAE hasta 50.000€. Aunque su app no es la más estética, es muy fácil de usar. Tendréis acceso a toda la operativa para el día a día.

Si queréis una cuenta para el día a día o para ahorrar en pareja, Banco Sabadell no cobra comisiones y paga un 2% TAE.

5. Cuenta compartida de Bankinter

La Cuenta Digital de Bankinter tampoco tiene comisiones y es apta para más de 2 titulares, por lo que es una alternativa ideal para quienes buscan cuentas para compartir entre varios familiares o amigos. Ofrece remuneración por los ahorros, lo que os puede venir genial mientras ahorráis para vuestro proyecto. También ofrece buenos descuentos en marcas y una tarjeta de débito gratuita y sin comisiones, aunque solo para el primer titular.

Por otro lado, Bankinter ofrece también una cuenta compartida para hasta 2 titulares, la Cuenta Tú y Yo, que incluye una tarjeta adicional de crédito para ambos titulares. Para abrir la Cuenta Tú y Yo es necesario que ambos titulares tengan a su vez cuentas abiertas en Bankinter, y al menos uno de ellos tenga una Cuenta Nómina, Pensión, Profesional, No-Nómina o Nómina Joven.

- Comisiones: sin comisión de mantenimiento ni administración.

- Titulares: más de 2 titulares.

- Tarjeta de débito: gratuita y sin comisiones (solo para el primer titular).

- Transferencias: transferencias SEPA gratis.

- Cajeros: Más de 17.000 cajeros disponibles en España.

- Rentabilidad y promociones: remuneración de un 2% TAE hasta 50.000 euros.

Mi opinión sobre la Cuenta Conjunta de Bankinter: lo que hace destacar a la Cuenta Digital Bankinter es la posibilidad de abrirla con más de 2 titulares, lo que la hace perfecta tanto para compartir gastos como para ahorrar para proyectos en grupo o entre amigos.

Bankinter puede ser una buena opción para domiciliar recibos conjuntos del hogar, pagar con tarjeta en comercios y recibir intereses por los ahorros.

7. Cuenta conjunta de N26

La Cuenta Conjunta de N26 tiene su propio IBAN español, de modo que puedes usarla para domiciliar gastos. Es apta para hasta dos titulares y es ideal para pagar las facturas de la luz, el Internet o el agua, los gastos del día a día, así como para gestionar las suscripciones a servicios como Netflix, Prime Video, etc. Puedes asociar una tarjeta adicional (con un coste fijo de 10€) a la cuenta compartida y pagar las gastos en común con los fondos de esa cuenta.

- Comisiones: sin comisión de mantenimiento ni administración.

- Titulares: hasta 2 titulares.

- Tarjeta de débito: Tarjeta de débito virtual (una para cada titular). Al pedir la tarjeta física, pagas una comisión por el envío de 10€.

- Transferencias: transferencias SEPA gratis.

- Cajeros: 2 retiradas gratis cada mes, luego 2€ por retirada.

- Rentabilidad y promociones: rentabilidad del 0,50% TAE sobre un máximo de 50.000€ en su plan Estándar.

Mi opinión sobre la Cuenta Compartida de N26: la app de N26 es muy visual e intuitiva, por lo que si estáis buscando una cuenta para dos titulares sin comisiones fácil de usar que os permita realizar toda la operativa online, es vuestra cuenta. Eso sí, las tarjetas físicas, si las pedís, el banco os cargará los gastos de envío.

La app de N26 os encantará si vais a compartir una cuenta. No cobra comisiones y ofrece tarjetas virtuales gratis.

8. Cuenta compartida de imagin

La Cuenta de imagin, el banco digital solo móvil del grupo CaixaBank, acepta hasta 5 cotitulares, por lo que puede ser una opción perfecta para compañeros de piso, familiares, amigos o para compartir gastos en pareja. No cobra comisiones de ningún tipo y toda la operativa se realiza a través de la app. Eso sí: debes añadir a los titulares al momento de abrir la cuenta, ya que no puedes añadir titulares a una cuenta de imagin después de abrirla; a su vez, todos los titulares deben ser previamente usuarios de imagin.

- Comisiones: sin comisión de mantenimiento ni administración.

- Titulares: hasta 5 titulares.

- Tarjeta de débito para dos titulares: Tarjeta de débito y crédito gratuitas para todos los titulares.

- Transferencias: transferencias SEPA gratis.

- Cajeros: todos los cajeros de CaixaBank gratis, la mayor red de cajeros de España.

- Rentabilidad y promociones: 500€ por traer amigos + hasta 250€ por domiciliar nómina.

Mi opinión sobre la cuenta de imagin: al ser una cuenta que permite la apertura para hasta 5 cotitulares, es ideal tanto para parejas como para amigos o familiares. No pide nada a cambio para ser gratis y lo mejor es que cada uno recibe tarjetas gratis a su nombre.

Esta cuenta sin comisiones es perfecta para compartir entre dos o más personas. Apta para hasta 5 cotitulares.

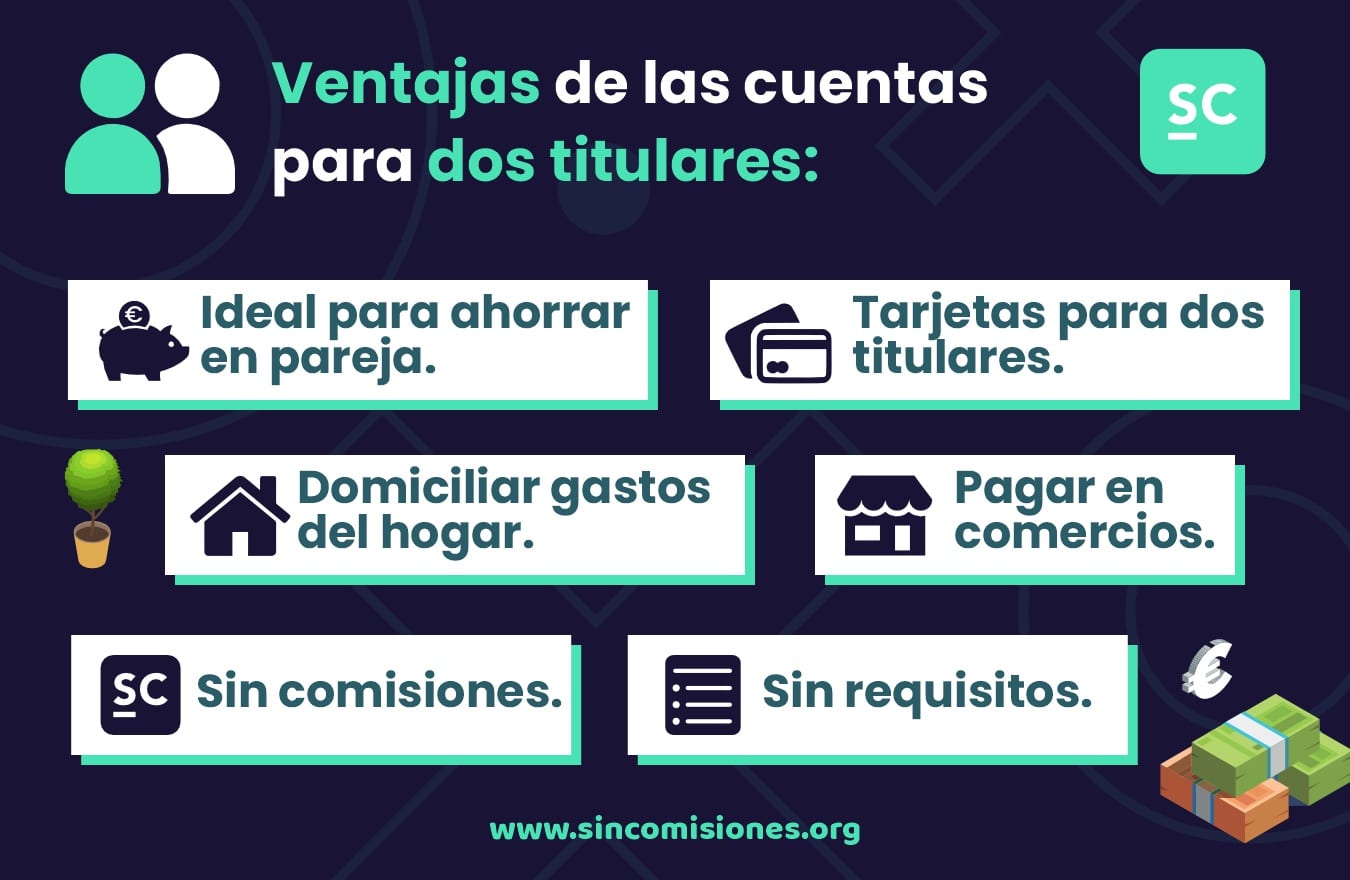

¿Qué es una cuenta conjunta para dos titulares?

Una cuenta conjunta o compartida para dos o más titulares es una cuenta bancaria en la que, en lugar de haber un único titular, hay más de uno. Se trata de un tipo de cuenta bancaria usada principalmente por las parejas, compañeros de piso o socios de una empresa. Estas son las funciones que puede tener una cuenta compartida:

- Centralizar las finanzas en pareja: gastos diarios en común, recibos del hogar, suscripciones familiares a plataformas, domiciliación de servicios e impuestos…

- Ahorrar de forma conjunta. Para un viaje, para la compra de una vivienda, de un coche, para mudarse a vivir al extranjero o para cualquier proyecto compartido.

Tipos de cuentas conjuntas: indistintas o mancomunadas

Según el tipo de titularidad en una cuenta bancaria, cada uno de los titulares tiene una serie de derechos u obligaciones sobre el dinero depositado en la cuenta. Hay varios tipos de cuentas conjuntas:

Cuenta indistinta para ahorrar en pareja

Cuenta corriente para el día a día

Cuentas mancomunadas

Ventajas e inconvenientes de las cuentas compartidas

¿Aún no sabes si las cuentas compartidas son para ti? Debes saber que los fondos depositados en la cuenta pasarán a ser de ambos, por lo que debes valorar si es la opción más conveniente. Para que puedas decidirte, te presentamos las principales ventajas e inconvenientes de este tipo de cuentas.

Ventajas

- Los fondos pertenecen a todos los titulares.

- Son ideales para compartir gastos.

- Las ofertas suelen ser gratis y sin comisiones.

- Cada titular suele tener una tarjeta de débito a su nombre sin coste.

Desventajas

- El dinero que deposites en esta cuenta dejará de ser exclusivamente tuyo.

- Si un cotitular tiene deudas o impagos, mantener las cuentas conjuntas puede traerte problemas.

Requisitos para abrir una cuenta para 2 titulares

Al abrir una cuenta conjunta, debes considerar ciertas condiciones que exigen los bancos. Estos son los principales requisitos que podrían pedirte cumplir durante la contratación de una nueva cuenta conjunta:

- Ser nuevo cliente.

- Ser mayor de 18 años.

- Ser residentes en España.

- Presentar documentación personal, como DNI o NIE.

- Algunos bancos podrían requerir que el alta del segundo titular se realice en una sucursal.

¿Para qué sirve una cuenta conjunta?

Estos son los principales usos que puedes darle a una cuenta para dos titulares si necesitas centralizar las finanzas en pareja:

- Pagar el alquiler en pareja con una cuenta compartida. Para parejas, amigos o familiares que deben pagar, proporcionalmente, el alquiler de una vivienda habitual compartida.

- Abonar facturas en común desde una misma cuenta. Esto incluye, la electricidad, el gas, el agua, Internet, etc. Los dos titulares pueden realizar sus contribuciones en la cuenta conjunta o ingresar una determinada cantidad de dinero al mes para cubrir dichos gastos.

- Ahorrar en pareja en una cuenta para dos titulares. Si queréis alcanzar metas de ahorro en común como comprar un coche o hacer un viaje, una cuenta conjunta es una estupenda opción, ya que ambos titulares pueden ir ingresando dinero periódicamente para lograr el objetivo.

- Pagar gastos diarios desde una cuenta conjunta. En muchas ocasiones, sobre todo cuando hablamos de parejas sentimentales, el gasto en alimentación se suele compartir entre ambos. En este sentido, una cuenta conjunta te permite aportar dinero por ambos titulares para comprar alimentos, productos para el hogar, pagar las cuentas de los restaurantes, la cuota del gimnasio…

- Crear un fondo de emergencia común en una cuenta compartida. Se rompe el coche, hay que reparar un electrodoméstico o debes pagar un gasto elevado del veterinario de tu mascota. Siempre pueden aparecer imprevistos o situaciones que requieren de un cierto volumen de ahorros. Depositar dinero cada mes en la cuenta conjunta os permitirá acumular fondos para cualquier emergencia que pueda surgir.

- Centralizar las finanzas del hogar en una misma cuenta. También, una cuenta bancaria compartida es interesante para facilitar la administración de las finanzas del hogar, así como llevar con control eficiente de los ingresos y gastos realizados en común.

¿Cuándo no es recomendable una cuenta para parejas?

Abrir una cuenta con otra persona no es una decisión que se deba tomar a la ligera. Antes, debes pensarlo detenidamente y valorar los pros y contras.

Ten en cuenta que, en el momento en el que contratas una cuenta conjunta, el dinero disponible en la misma se convierte en saldo al que los dos titulares pueden acceder.

Si abres una cuenta conjunta con alguien que tiene deudas o no sabe gestionarse adecuadamente, corres el riesgo de que acceda al dinero depositado en la cuenta común para pagar transacciones personales y no de pareja.

Cómo abrir una cuenta con 2 titulares

De normal, el proceso de apertura de una cuenta para dos titulares no es diferente. Lo único que cambiará es que ambos titulares deberán aportar su documentación y verificar su identidad durante la contratación. Así podrás abrir una cuenta conjunta:

¿Qué cuentas ofrecen una tarjeta adicional gratuita para el segundo titular?

De la lista de cuentas para dos titulares que no cobran comisiones, ¿cuáles ofrecen una tarjeta adicional gratis para cada titular? Lo cierto es que, aunque muchas cuentas sí emiten una tarjeta sin comisiones a cada uno, no todos los bancos ofrecen esta ventaja. Estas son las entidades que sí bonifican la emisión y el mantenimiento de las tarjetas adicionales si la cuenta tiene dos titulares:

Por el contrario, estas son las cuentas bancarias conjuntas que solo ofrecen una tarjeta de débito para el primer titular o requieren pagar por el envío de las tarjetas en versión física:

- Cuenta Estándar Revolut (tarjeta física con coste de envío de 6,99€).

- Cuenta NoCuenta ING (tarjeta física con coste de envío de 5€).

- Cuenta Estándar N26 (tarjeta física con coste de envío de 10€).

- Cuenta Corriente Open (18€ por solicitar la tarjeta adicional).

¿Se puede sacar dinero de una cuenta con dos titulares?

Sí. Al tener los mismos derechos y responsabilidades sobre el saldo de la cuenta conjunta, ambos titulares podrán retirar efectivo de la misma, incluso hacer transferencias, Bizum, vincular recibos, pagar con la tarjeta asociada…

Muchos bancos ofrecen tarjetas de débito o crédito para ambos titulares, lo que permite una mayor flexibilidad y comodidad a la hora de sacar dinero, ya que cada titular tendrá su propia tarjeta y no tendrá que depender del otro.

Por otro lado, si alguien aparece en la cuenta como autorizado, tendrá acceso limitado a la cuenta conjunta, por lo que solo podrá sacar dinero si así lo consienten los titulares.

Y ahora, una última puntualización: todos los titulares pueden consultar los movimientos y pagos que se han realizado con la tarjeta.

¿Cómo cancelar una cuenta conjunta?

El proceso puede variar un poco de un banco a otro pero, en general, esto es lo que debes hacer para cerrar tu cuenta conjunta.

- Cerrar la cuenta desde la app o la web del banco. Bancos como ING permiten cancelar la cuenta bancaria en tan solo un clic a través de su banca digital. Consulta cuál es el proceso de cancelación digital de la cuenta.

- Cerrar la cuenta en una oficina: pide cita en la oficina y acude a la misma con tu DNI. En la gran mayoría de los casos, deberéis acudir los dos titulares para tramitar la cancelación.

Certificado de cancelación

Precauciones al abrir cuentas para 2 titulares

Las cuentas conjuntas no presentan un elevado riesgo si se abren en el momento adecuado y con la persona adecuada. Y es que, como el dinero depositado en la cuenta pasará a ser automáticamente propiedad de los titulares, debes estar seguro de querer dar el paso y empezar a compartir la cuenta con tu pareja o con cualquier otra persona.

La primera precaución al compartir cuenta con otra persona es no depositar en esta todo tu dinero, sino exclusivamente aquella parte que debe usarse para pagar los gastos que compartís.

Comparte una cuenta con alguien de confianza.

¿Qué tipo de cuenta conjunta te conviene?

Llegados a este punto, y tras revisar las diferentes alternativas que existen, te preguntarás: y ¿cuál es el mejor banco para abrir una cuenta conjunta? Esto dependerá de diferentes factores que tendrás que ordenar en tu lista de prioridades.

Buscas el mejor banco para parejas con cero comisiones

Si buscas cuentas online sin comisiones, los bancos de nuestro ranking (BBVA, Sabadell, Bankinter, ING, Revolut, N26 o imagin) no te cobrarán comisiones por la apertura de la cuenta ni tampoco por su administración y mantenimiento.

Prefieres una cuenta conjunta con rentabilidad

Si, por el contrario, buscas un banco para parejas con el que puedas conseguir cierta rentabilidad sobre el dinero que tienes depositado en la cuenta, elige una cuenta remunerada que pueda abrirse en pareja:

- La cuenta Estándar de Revolut te paga un 1,25% TAE de interés.

- Hasta el 2% TAE de remuneración con la Cuenta Digital de Bankinter.

- Rentabilidad del 1% TAE gracias a la Cuenta Nómina de ING o del 0,30% TAE con su Cuenta NoCuenta.

- Rentabilidad del 2% TAE hasta 50.000€ el primer año con la Cuenta Online del Banco Sabadell.

Te interesa una cuenta para parejas con tarjeta adicional para el segundo titular

Actualmente, todos los bancos con cuentas para dos titulares ofrecen, al menos, una tarjeta de débito gratis y sin comisiones. Si el hecho de tener una segunda tarjeta de débito gratis es un factor fundamental para ti, BBVA, Banco Sabadell o Bankinter son entidades que te permitirán disponer de dos tarjetas de débito completamente gratuitas y sin comisiones de emisión o mantenimiento.

Buscas un banco para dos titulares con tarjeta de crédito gratuita

Aunque las tarjetas de débito suelen ser las preferidas para pagar los gastos conjuntos, muchos prefieren disponer de una tarjeta de crédito para poder disfrutar de sus ventajas adicionales: aplazar los pagos o fraccionarlos.

De los bancos de nuestro ranking que, además de tarjeta de débito, también emiten una tarjeta de crédito gratis y sin comisiones destacan ING e imagin.

Necesitas un banco para parejas con gran cantidad de cajeros y sucursales

Siempre es cómodo poder acceder con facilidad a nuestro dinero, también a través de cajeros automáticos o del servicio presencial en sucursales bancarias, perfectas para resolver dudas y papeleo si preferimos un trato personal.

Del ranking de cuentas conjuntas, la de imagin, Bankinter o BBVA son las que te aseguran un mayor volumen de cajeros automáticos propios así como de oficinas físicas, en las que puedes operar personalmente.

Te interesa un banco online para parejas

Cada vez realizamos más operaciones y gestiones en línea. Esto ha hecho que los bancos trabajen para posicionarse como líderes de la banca online y ofrecer un servicio de calidad. De hecho, hoy en día todos los bancos ofrecen operativa digital a través de su web o de su app móvil.

De entre las entidades de nuestro análisis, destacamos a BBVA que cada vez se adapta más al mercado español.

Simulador cuentas bancarias

¿Qué tipo de cuenta estás buscando?

¿Algún requisito en específico?

(Puedes elegir más de 1)

¿Te gustaría excluir algún banco?

¿Algún requisito en específico?

(Puedes elegir más de 1)

¿Te gustaría excluir algún banco?

¿Algún requisito en específico?

(Puedes elegir más de 1)

¿Te gustaría excluir algún banco?

¿Algún requisito en específico?

(Puedes elegir más de 1)

¿Te gustaría excluir algún banco?

¿Quieres que te llamemos para ayudarte?

¿Necesitas ayuda eligiendo tu cuenta bancaria?

Responde 3 sencillas preguntas y encuentra la que más se adapte a ti

Preguntas frecuentes sobre las cuentas compartidas para dos titulares

Más rankings de cuentas

Disclaimer de imaginBank

• Cuenta: Comisión de mantenimiento de la cuenta de 0 €. La cuenta no se retribuye 0 % TAE, 0 % TIN. CaixaBank, S.A., con NIF A08663619, inscrita en el Registro Administrativo Especial del Banco de España con el número 2100 es la entidad que ofrece la cuenta bancaria.

• Mención obligatorio: ImaginBank de CaixaBank. imagin, marca comercial de imaginersGen, S.A. agente de CaixaBank, S.A.

• Nómina: Consideramos que has recibido una nómina cuando recibas un ingreso en este concepto. Las transferencias no se consideran nómina a efectos de esta campaña.

• Oferta Nómina: Oferta de 150€ netos válida para todo el territorio nacional para nuevas domiciliaciones de nómina desde 900 € hasta 1.499,99 € en una cuenta abierta en imaginBank, con permanencia de 48 meses. Oferta de 250 € netos válida para todo el territorio nacional para nuevas domiciliaciones de nómina desde 1.500€ o más en una cuenta abierta en imaginBank, con permanencia de 48 meses. En cualquiera de estos casos, el ingreso tiene la consideración de remuneración dineraria, por lo que puede quedar afectado por la normativa fiscal vigente en caso de que tengas que hacer la declaración de la renta. No acumulable a otras promociones de domiciliación de ingresos (nómina, autónomos o pensiones) realizadas con posterioridad al 01/01/2024 ni a nóminas domiciliadas que provengan de otra cuenta de CaixaBank.

• Tarjeta de débito: imagin, marca comercial de imaginersGen, S.A. agente de CaixaBank. S.A. CaixaBank, S.A., comercializa productos de la entidad de pago híbrida que emite las tarjetas de débito, CaixaBank Payments & Consumer, E. F. C., E. P., S. A. U., (“CPC”), con domicilio en Avenida de Manoteras nº 20, Edificio París (28050 Madrid). El sistema de protección de fondos de clientes usuarios de servicios de pago escogido por CPC es el depósito en una cuenta separada abierta en CaixaBank. La tarjeta tiene 0 € en comisiones de emisión y mantenimiento. Puedes consultar los precios habitualmente aplicados a los servicios bancarios prestados con mayor frecuencia (Anexo 1) en www.caixabank.es/tarifas

• Oferta plan amigo: La oferta consiste en pagarte 50 € por cada persona que se dé de alta como nuevo cliente de ImaginBank con el código amigo que has recibido y que tu amigo deberá introducir en la app durante el proceso de alta. Para obtener el dinero es necesario que i) la persona que invitas contrate una cuenta, ii) tenga un mínimo de 50 € en la cuenta, iii) realice al menos 3 movimientos con tarjeta y iv) active el servicio de Bizum. El máximo que te pagaremos por esta oferta será de 500 € (10 amigos). Cuenta ofrecida por CaixaBank S.A.