Llegar bien a la jubilación: cómo planificar tu economía a futuro

En España, la edad de jubilación está experimentando cambios progresivos debido a reformas legislativas y a la necesidad de garantizar la sostenibilidad del sistema de pensiones. En 2025, la edad legal de jubilación es de 66 años y 8 meses para quienes hayan cotizado menos de 38 años y 3 meses, según el portal de Seguridad Social.

De esta manera, si se han cotizado 38 años y 3 meses o más, es posible jubilarse a los 65 años con el 100% de la pensión. Por su parte, a partir del año que viene la edad de jubilación aumentará a 66 años y 10 meses para quienes no alcancen el mínimo de cotización. En tanto, en 2027, se establecerá la edad ordinaria de jubilación en 67 años para quienes hayan cotizado menos de 38 años y 6 meses, manteniéndose en 65 años para quienes superen ese periodo de cotización.

En ese escenario, los trabajadores deben planificar sus inversiones a fin de llegar bien económicamente a los 70 años. Y la clave para hacerlo es diversificar la cartera.

Seguros de retiro e inversión, ¿son una opción?

Para los más conservadores, y que pueden invertir a largo plazo, los seguros de retiro o inversión también resultan una alternativa atractiva. Sin embargo, los asesores coinciden en que no debería ser la única herramienta financiera utilizada para invertir.

“Los seguros de inversión son una magnífica opción para prácticamente todo el mundo. Son flexibles y se adaptan al ciclo de vida de una persona, desde aportaciones muy pequeñas, de 50 o 100€ por mes, y dando opciones de inversión de los mejores fondos y gestoras del mundo”, menciona Victor Cerrato, CEO cofundador en inversimply, a SinComisiones. En paralelo, hay otras opciones, aunque son más arriesgadas o requieren de un mayor capital inicial.

¿Cuánto cobra un jubilado medio en España? | |

| Grupo | Pensión mínima |

| Con cónyuge a cargo | 1.127,20 euros mensuales, 15.786,40 euros anuales. |

| Sin cónyuge | 817,70 euros mensuales, 11.452 euros anuales. |

| Con cónyuge no a cargo | 772,90 euros mensuales, 10.824,80 euros anuales |

| Para pensiones por viudez | 783,10 euros mensuales para mayores de 65 años o con discapacidad del 65% |

Invertir hoy pensando en el futuro

Cerrato afirma que para llegar a los 70 bien, hay que ahorrar desde el momento que una persona empieza a tener ingresos, aunque sea poco, desde los 25 o 30 años. Luego, el especialista recomienda ir incrementando el aporte con el IPC o en base a los ingresos, siempre en renta variable. Así, desde su perspectiva se debe destinar en torno a un 10% de los ingresos a la inversión.

Para diversificar la cartera los asesores proponen distintas herramientas, como los fondos de inversión, los depósitos y las cuentas remuneradas, las Letras del Tesoro y los bonos del Estado y los fondos cotizados, más conocidos como ETFs. En el caso de los fondos indexados la ventaja inmediata es que permite diversificar el portafolio de manera automática, aunque vale aclarar que su rentabilidad es variable, y puede no garantizar la seguridad a largo plazo que se necesita para percibir un ingreso mensual durante la edad jubilatoria.

En lo que respecta a las cuentas remuneradas, la rentabilidad es baja, pero pueden ser útiles si el objetivo es conservar la liquidez. De todas maneras, en escenarios de inflación creciente suele ser el instrumento que más pierde. Con todo, algunos asesores financieros coinciden en que es una herramienta ideal en el caso de estar muy cerca de la jubilación.

En el caso de las Letras del Tesoro y los bonos públicos, el monto mínimo para la inversión es de 1.000 €, con plazos que van entre los tres y los 12 meses para el caso de las Letras, mientras que los bonos pueden ser a largo plazo. Por último, los ETFs permiten invertir en renta variable a nivel global, con bajas comisiones.

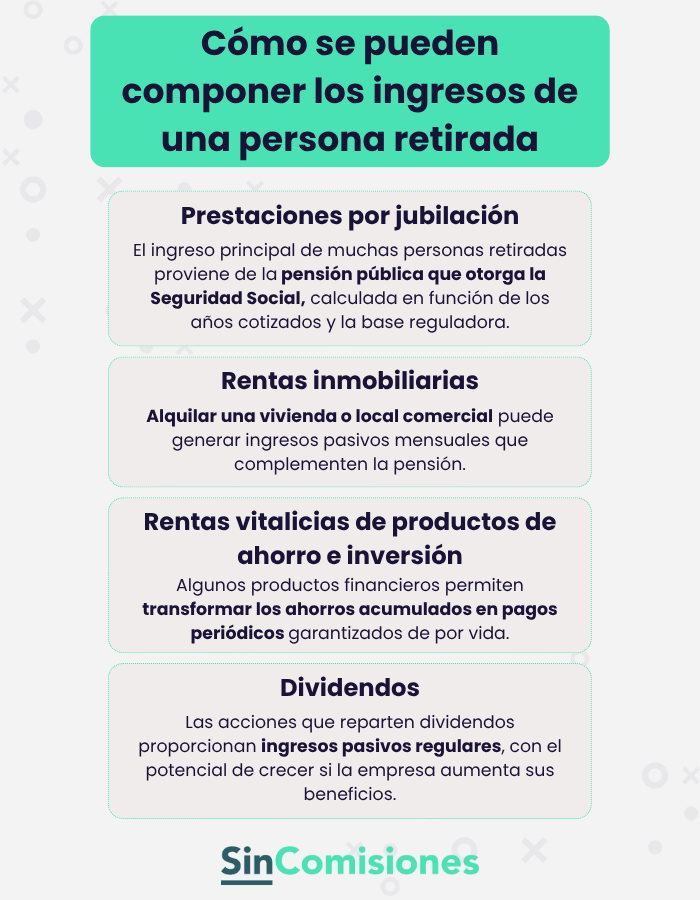

Por su parte, los bienes raíces también se mantienen como una de las inversiones preferidas entre los españoles. La compra de una vivienda para alquilar, a largo duración o con fines turísticos, genera ingresos pasivos mensuales que pueden resultar muy útiles durante la etapa jubilatoria.

Asimismo, las Sociedades Cotizadas de Inversión Inmobiliaria (Socimis) permiten invertir en inmuebles de manera indirecta, y con ventajas fiscales. En esta línea, otra alternativa que gana terreno entre los asesores financieros tiene que ver con el crowdfunding inmobiliario, ya que se puede participar en proyectos con bajos montos, desde 500 y 1000 euros.

Si la meta es vivir bien a los 70 años y mantener la propiedad inmovilizada, los bienes raíces sí pueden resultar una alternativa rentable para la etapa de la vejez. En cambio, para los inversores más arriesgados y con un horizonte de corto plazo la principal desventaja de este tipo de activo tiene que ver con que no es líquido y, además, requiere de un capital inicial alto.

Entradas relacionadas