Las mejores cuentas remuneradas de junio de 2026: ¿Qué banco paga más por tus ahorros?

¿Estás buscando una de las mejores cuentas remuneradas con la que conseguir rentabilidad en tus ahorros? Con este tipo de cuentas bancarias, puedes ahorrar a tu ritmo y conseguir un beneficio extra de forma segura y sin riesgos.

En SinComisiones analizamos mensualmente las cuentas remuneradas disponibles para clientes españoles, ordenándolas por TAE efectiva y ponderando el saldo máximo remunerado y la duración de la oferta. ¡Resumimos las ventajas y condiciones de nuestro ranking! ¡Comenzamos!

En resumen

La cuenta remunerada de Revolut encabeza este ranking por su remuneración del 3,04% TAE para nuevos clientes sin condiciones, requisitos ni vinculaciones, hasta 25.000 euros.

✓ 10€ de regalo usando nuestro enlace exclusivo

✓ 3,51% TAE para nuevos clientes

✓ Plan gratuito sin comisiones de mantenimiento

✓ Subcuentas en 36 divisas diferentes

✓ Hasta 1.000€ de conversión de divisa sin comisiones adicionales cada mes

✓ 10€ de regalo usando nuestro enlace exclusivo

✓ 3,51% TAE para nuevos clientes

✓ Plan gratuito sin comisiones de mantenimiento

✓ Subcuentas en 36 divisas diferentes

✓ Hasta 1.000€ de conversión de divisa sin comisiones adicionales cada mes

✓ Cuenta de ahorro remunerada al 3,04% TAE sin límites máximos

✓ Aplicación intuitiva, fácil de usar e ideal para invertir tus ahorros

✓ Inversión en acciones, ETFs y criptomonedas desde tan sólo 1€

✓ Tarjeta de débito virtual gratuita

✓ Atención telefónica y por chat 24/7.

✓ Cuenta de ahorro remunerada al 3,04% TAE sin límites máximos

✓ Aplicación intuitiva, fácil de usar e ideal para invertir tus ahorros

✓ Inversión en acciones, ETFs y criptomonedas desde tan sólo 1€

✓ Tarjeta de débito virtual gratuita

✓ Atención telefónica y por chat 24/7.

✓ Cuenta online remunerada del grupo Abanca

✓ Promoción: ¡Gana hasta 30€ al día! y rentabiliza hasta un 3% TAE con la Cuenta Health

✓ Accede a un 2,5% TAE hasta 100.000 con la Cuenta Save (hasta el 31/07/2026)

✓ Apertura en 10 minutos y gestión 100% digital

✓ Sin comisiones ni condiciones

✓ Cuenta online remunerada del grupo Abanca

✓ Promoción: ¡Gana hasta 30€ al día! y rentabiliza hasta un 3% TAE con la Cuenta Health

✓ Accede a un 2,5% TAE hasta 100.000 con la Cuenta Save (hasta el 31/07/2026)

✓ Apertura en 10 minutos y gestión 100% digital

✓ Sin comisiones ni condiciones

✓ Cuenta 100% online y sin comisiones de administración ni de mantenimiento

✓ Exige abrir la cuenta con código OPEN400 (hasta 30/6/26)

✓ Tarjeta de débito sin coste de emisión y renovación

✓ Transferencias internacionales gratis

✓ Remunerada al 2,47% TIN / 2,50% TAE durante 1 año sin importe máximo

✓ Cuenta 100% online y sin comisiones de administración ni de mantenimiento

✓ Exige abrir la cuenta con código OPEN400 (hasta 30/6/26)

✓ Tarjeta de débito sin coste de emisión y renovación

✓ Transferencias internacionales gratis

✓ Remunerada al 2,47% TIN / 2,50% TAE durante 1 año sin importe máximo

✓ 2,50% TAE hasta 100.000€ (hasta 31/12/26)

✓ Cuenta online remunerada y sin comisiones ni requisitos

✓ Tarjeta de débito gratuita sin comisión

✓ Cuenta disponible para dos titulares

✓ Más de 17.000 cajeros automáticos en España para retirar dinero gratis

✓ Tu dinero siempre disponible

✓ 2,50% TAE hasta 100.000€ (hasta 31/12/26)

✓ Cuenta online remunerada y sin comisiones ni requisitos

✓ Tarjeta de débito gratuita sin comisión

✓ Cuenta disponible para dos titulares

✓ Más de 17.000 cajeros automáticos en España para retirar dinero gratis

✓ Tu dinero siempre disponible

✓ Cuenta remunerada al 2,5% TAE

✓ Importe mínimo/máximo remunerado: 100 - 100.000€

✓ El interés se calcula al final de cada día y se abona cada mes

✓ Sin retención fiscal por los intereses generados

✓ Cuenta remunerada al 2,5% TAE

✓ Importe mínimo/máximo remunerado: 100 - 100.000€

✓ El interés se calcula al final de cada día y se abona cada mes

✓ Sin retención fiscal por los intereses generados

✓ Rentabilidad del 2,02% TAE en tu cuenta

✓ Rentabilidad de hasta el 3.19% TAE en tu Depósito Tú+

✓ Sin saldo máximo remunerado

✓ Remuneración mensual de los intereses en la cuenta ahorro

✓ Tu dinero siempre disponible

✓ Rentabilidad del 2,02% TAE en tu cuenta

✓ Rentabilidad de hasta el 3.19% TAE en tu Depósito Tú+

✓ Sin saldo máximo remunerado

✓ Remuneración mensual de los intereses en la cuenta ahorro

✓ Tu dinero siempre disponible

✓ Cuentas online para particulares y empresas

✓ Cuenta de ahorro gratis al 2,01% TAE

✓ Plan básico sin coste y tarjeta gratis

✓ Programa de puntos canjeables por millas para volar (Airline Miles)

✓ Cuentas online para particulares y empresas

✓ Cuenta de ahorro gratis al 2,01% TAE

✓ Plan básico sin coste y tarjeta gratis

✓ Programa de puntos canjeables por millas para volar (Airline Miles)

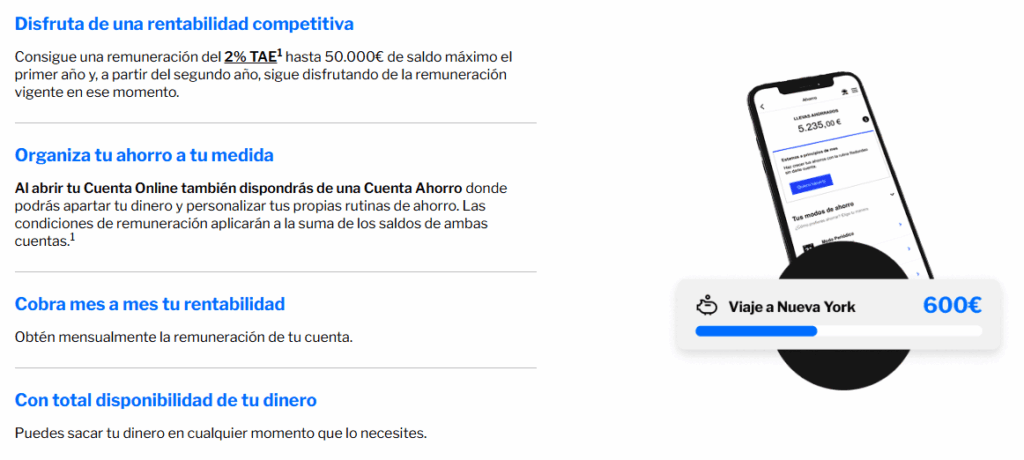

✓ 400€ de regalo por domiciliar nómina y activar Bizum

✓ 2% TAE hasta 50.000 €

✓ 3% de devolución en tus recibos de luz y gas

✓ Tarjetas de débito y crédito gratuitas

✓ 400€ de regalo por domiciliar nómina y activar Bizum

✓ 2% TAE hasta 50.000 €

✓ 3% de devolución en tus recibos de luz y gas

✓ Tarjetas de débito y crédito gratuitas

Qué banco da más intereses en su cuenta remunerada en junio de 2026

Una cuenta remunerada o cuenta de ahorro es un producto ofrecido tanto por la banca tradicional, como por los neobancos o plataformas de inversión. Aunque su rentabilidad puede ser más baja que invertir en letras del tesoro u otros activos, cuentan con el beneficio de la liquidez y del bajísimo riesgo. Por eso, junto con los depósitos, son un producto ideal para que incluso quienes tienen perfiles de inversión muy conservadores puedan hacer una diferencia con sus ahorros y obtener rentabilidad.

¿Qué banco da más intereses en España? La respuesta a esta pregunta cambia constantemente. Así como los bancos, entidades y plataformas modifican a menudo sus ofertas, cambiando sus condiciones y aumentando o reduciendo el TAE de sus cuentas, nosotros nos ocupamos de actualizar continuamente esta lista de bancos con mayor rentabilidad disponibles para clientes españoles.

Es necesario aceptar las cookies para ver este contenido

Cuenta remunerada de Revolut

Revolut ha lanzado una promoción exclusiva para nuevos clientes con la que ofrece una remuneración del 3,51% TAE en todos sus planes, incluido el plan Estándar de cuota gratuita. La tasa aplica sobre saldos de hasta 25.000 euros, sin importe mínimo de entrada, y los intereses se acreditan de forma diaria. Los clientes existentes, por su parte, accederán a la remuneración vigente por fuera del período promocional, entre el 1,15% y el 2,27% TAE.

En Revolut todo son ventajas, porque además tendrás la tarjeta de débito perfecta para viajar con el mejor tipo de cambio interbancario y con retiradas de hasta 200 € al mes sin comisiones en cualquier cajero del mundo.

10 euros gratis

- 10€ de REGALO usando nuestro enlace.

- Remunerada al 3,51% TAE para nuevos clientes

- Cuenta sin comisiones de mantenimiento y gestión

- Ideal para viajar y por fin con Bizum

- Por medio de esta cuenta puedes pagar tus compras, con la tarjeta gratuita que va asociada, en otra moneda con un tipo de cambio competitivo

Ventajas

- 10€ de regalo con nuestro enlace exclusivo

- Sin cuota mensual ni comisiones de mantenimiento y gestión

- Remunerada al 3,51% TAE hasta 100.000 €

- Hasta dos titulares

- Ofrece Bizum

Desventajas

- No tiene oficinas físicas

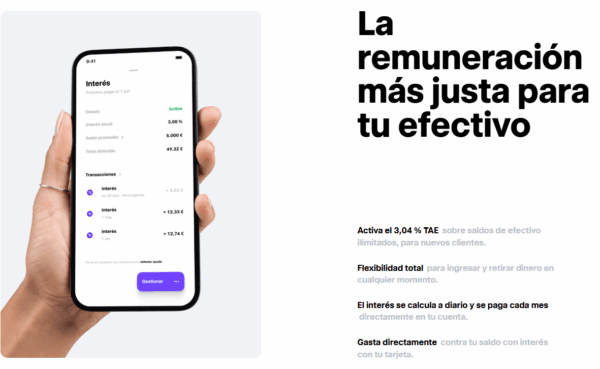

Cuenta remunerada de Trade Republic

Otra de las cuentas remuneradas a tener en cuenta si tu idea es obtener algo de rentabilidad por tu dinero es la que te ofrece el bróker alemán Trade Republic. En este caso se trata de una cuenta remunerada totalmente gratuita: no pagas ni una comisión ni por el mantenimiento ni por la administración de la misma. Podrás abrirla y gestionarla de manera totalmente digital.

Una de las principales bondades de la Cuenta remunerada de Trade Republic, como no podía ser de otra manera, tiene que ver con la rentabilidad que puedes conseguir por tu dinero (dinero que siempre tendrás a mano si lo necesitas y sin que tengas que pagar una penalización por ello). En este caso, ofrecen un 3,04% TAE sin límites máximos de remuneración.

- Rentabilidad del 3,04% TAE sin límites máximos.

- Nada de llevar tu nómina o tus recibos.

- Sin comisiones ni vinculaciones.

- Atención al cliente 24/7 por chat y por teléfono.

Ventajas

- Rentabilidad del 3,04% TAE sin límites máximos.

- Tarjeta de débito virtual gratis.

- No tienes comisiones.

- 1% de Saveback.

- Gestión automática de impuestos.

Desventajas

- La app puede resultar minimalista.

- Si ya eres cliente, la remuneración es inferior.

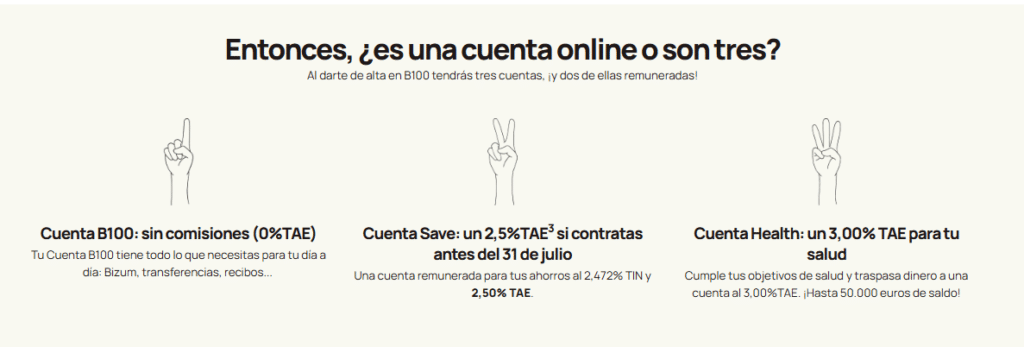

Cuenta remunerada de B100

Si quieres una cuenta sin comisiones, sin nómina, sin letra pequeña… y que recompense de verdad, la de B100 puede ser interesante. Al abrir tu cuenta podrás acceder a tres cuentas: una corriente para el día a día (0 % TAE), la Cuenta Save que remunera al 2,50 % TAE hasta 100 000 €, con intereses mensuales y disponibilidad total. Y luego la Cuenta Health, un concepto novedoso: si activas límites de uso de redes sociales o marcas un reto diario de pasos, podrás traspasar hasta 30 € diarios desde la cuenta corriente para rentabilizar al 3% TAE (hasta 50 000 €). Todo en la app, sin comisiones, sin permanencia y con tarjeta gratuita y retiradas sin coste.

Por cuidarte, ganas más

- Sin comisiones de mantenimiento ni administración

- Sin condiciones ni requisitos

- Tarjeta de débito virtual y física

- Hasta 3% TAE con la Cuenta Health

- 2,5% TAE con la Cuenta Save (hasta el 31/07/2026 para nuevos clientes)

- Servicio de Bizum incluído

Ventajas

- Pack de 3 cuentas online

- Sin comisiones ni requisitos

- Tarjeta de débito gratis tanto virtual como física

- Hasta 3% TAE con la Cuenta Health hasta 50.000€

- 2,50% TAE con la Cuenta Save hasta 100.000€

- Cuida de tu bienestar y cuida de nuestro planeta.

Desventajas

- Cuenta solo para un titular

- No admite transferencias internacionales (solo zona SEPA) ni devolución de cheques

- Muchos requisitos para acceder a la máxima remuneración

Cuenta remunerada de Openbank

Openbank ofrece una cuenta remunerada exclusiva para nuevos clientes con una rentabilidad del 2,50% TAE durante 12 meses. El único requisito es traer ingresos o una nómina por más de 900€. La cuenta remunerada de Openbank seguirá en marcha a partir del año con una rentabilidad del 0,15% TAE sin domiciliar nada.

Además, podrás disfrutar de la posibilidad de tener una tarjeta de débito gratis y transferencias sin comisiones dentro del Espacio Económico Europeo.

- Cuenta online sin comisiones

- Remunerada al 2,47% TIN / 2,50% TAE durante 12 meses con código OPEN400

- Abono mensual de intereses generados

- Acceso a más de 5.000 cajeros de Banco Santander para sacar dinero a débito gratis

Ventajas

- Cuenta 100% online y sin comisiones de administración ni de mantenimiento.

- Transferencias internacionales gratis.

- Remunerada al 2,47% TIN / 2,50% TAE sin límites durante 1 año.

- Pago mensual de los intereses.

- Acceso a descuentos en grandes marcas.

Desventajas

- Remuneración exclusiva para nuevos clientes, durante el primer año.

- La remuneración es promocional.

Cuenta remunerada de Bankinter

Si estás buscando cambiar de cuenta bancaria principal, esta puede ser una alternativa ideal. La Cuenta Digital de Bankinter es una cuenta remunerada, que te paga un 2,50% TAE por tus ahorros hasta 100.000 euros.

Y, ¿qué requisitos hay que cumplir para acceder a la rentabilidad? Tan solo deberás hacerte cliente de Bankinter para empezar a recibir intereses por tu dinero. Además, toda su operativa habitual es gratuita: tarjeta, transferencias, Bizum…

- Cuenta corriente sin comisiones ni requisitos.

- 2,50% TAE hasta 100.000€ contratando antes del 29/06/2026. ¡Remuneración garantizada hasta el 31/12/2026!

- Más de 17.000 cajeros en toda España.

Ventajas

- 2,50% TAE hasta 100.000€.

- Sin comisiones, vinculaciones, permanencia ni requisitos.

- Más de 17.000 cajeros automáticos en España.

- Disponible para más de 2 titulares.

- Tarjeta de débito gratis.

- Oferta completa de productos de ahorro, financiación e inversión.

Cuenta ahorro de Ferratum

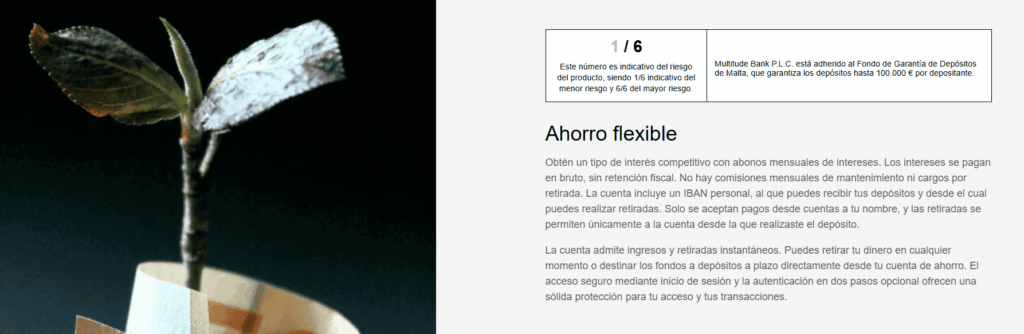

Una opción a tener muy en cuenta si lo que buscas es sacarle rentabilidad a tu dinero sin ataduras es la Cuenta de Ahorro de Ferratum, el banco digital maltés integrado en el grupo Multitude Bank. Se trata de una cuenta de ahorro remunerada completamente gratuita: sin comisiones de mantenimiento y sin cargos por retirada. Podrás abrirla y gestionarla de manera totalmente digital, en un proceso que no te llevará más de 10 minutos.

Una de las principales ventajas de la Cuenta de Ahorro de Ferratum es que tu dinero genera intereses desde el primer día con un 2,5% TAE variable y abono mensual, y puedes recuperarlo en cualquier momento sin penalización. El interés se calcula diariamente sobre el saldo al cierre de cada jornada, lo que te permite sacar partido del interés compuesto mes a mes. Eso sí: los intereses se abonan en bruto, sin retención fiscal.

La cuenta incluye un IBAN personal propio y admite ingresos y retiradas instantáneas, aunque con una condición de seguridad importante: solo se aceptan ingresos procedentes de cuentas a tu nombre, y las retiradas únicamente pueden realizarse a la misma cuenta desde la que hiciste el depósito.

- Cuenta remunerada al 2,5% TAE.

- Importe remunerado mín./máx.: 100 – 100.000€.

- Sin plazo máximo remunerado.

- Contratación y operativa 100% online.

Ventajas

- Cuenta de ahorro remunerada al 2,5% TAE, sin plazo máximo.

- Importe remunerado de 100 a 100.000€.

- Contratación y operativa 100% online.

- Los intereses se pagan sin retención fiscal.

- El interés se calcula al final de cada día, y se paga cada mes.

Desventajas

- Cuenta solo para personas físicas; no disponible para empresas ni autónomos.

- No admite un segundo titular.

Cuenta Contigo remunerada de Renault Bank

La Cuenta Contigo de Renault Bank es una cuenta remunerada sin nómina ideal si estás buscando una cuenta que no te pida requisitos: no tiene condiciones de ningún tipo ni cobra comisiones.

Con esta cuenta remunerarás tu saldo al 2,02% TAE. Lo mejor de todo es que no tiene un máximo a remunerar, todo el dinero que guardes en la cuenta estará remunerado.

- Cuenta remunerada online

- Puedes disponer de tu dinero siempre que lo necesites

- Sin límite en cuanto al saldo máximo remunerado

Ventajas

- Remuneración del 2,02% TAE en tu cuenta.

- Remuneración de hasta el 3.19% TAE en tu depósito (a 1, 2 y 3 años).

- No hace falta domiciliar ni ingresos ni recibos.

- Remuneración mensual de los intereses generados.

- Puedes contar con tu dinero cuando quieras o lo necesites.

- No tiene compromiso de permanencia para disfrutar de sus ventajas.

Desventajas

- Las transferencias solo se pueden hacer a la cuenta asociada.

- Solo puede haber un titular.

- Solo se puede contratar de forma online.

- Sin tarjetas bancarias.

Cuenta de Ahorro bunq

Una rentabilidad del 2,01% TAE anual hasta 100.000 € es lo que puedes obtener gracias a la Cuenta de Ahorro de bunq, con abono semanal de intereses para aprovechar el interés compuesto desde el primer momento. Este tipo de cuenta se integra dentro del sistema de “Savings Account” de bunq, operativa desde tu app, sin necesidad de vincular nómina ni producto adicional, y con transferencias SEPA gratis e IBAN español.

- Cuenta bancaria con un plan gratuito y otros de pago

- IBAN español

- Bizum

- Cuenta de ahorro al 2,01% TAE

- En todos los planes se incluyen tarjetas virtuales gratuitas

- Admite Apple Pay y Google Pay para pagar tus compras

Ventajas

- Cuenta 100% online

- Diferentes planes de pago para acceder a una cuenta corriente completa

- IBAN español

- Bizum

- Rentabilidad al 2,01% TAE

- Transferencias SEPA sin coste

- Banco online socialmente responsable

- Programa de puntos canjeable por millas (Airline Miles)

Desventajas

- Comisiones por sacar dinero en los planes básicos y a partir del séptimo retiro en los planes premium.

- No se incluye tarjeta física en el plan gratuito

Cuenta online de Sabadell

La Cuenta online de Sabadell remunera tus ahorros a un 2% TAE sobre un saldo de hasta 50.000 euros, sin exigirte domiciliar la nómina ni cumplir ningún requisito de vinculación. A eso se suma que la cuenta no tiene letra pequeña en lo que a comisiones se refiere: ni mantenimiento, ni administración, ni por las transferencias online. Las tarjetas, también gratuitas.

Y si tienes una nómina de al menos 1.000 euros, recibirás un regalo de 400 euros netos si domicilias tus ingresos y cumples con la permanencia de un año.

- Hasta 1.400€ el primer año: 400€ por tu nómina y Bizum + 1000€ en rentabilidad (hasta 08/07/2026)

- 2% TAE hasta 50.000€

- Sin comisiones de ningún tipo

- Tarjeta de débito sin coste por emisión ni mantenimiento

Ventajas

- Cuenta sin comisiones ni condiciones

- Admite dos titulares

- 400€ de regalo por domiciliar la nómina y activar Bizum

- Remuneración del 2% TAE hasta 50.000€

- 3% de devolución en tus recibos de luz y gas

- Tarjetas de débito y crédito gratuitas solo el primer año

- Más de 1.600 de oficinas en España

Desventajas

- Solo para nuevos clientes

- Las transferencias inmediatas en oficina tienen comisión

- Solo una cuenta por titular

- Remuneración con límite máximo

A la hora de abrir una cuenta remunerada, te recomendamos que elijas la que más se adapte a tus necesidades, y esto principalmente, dependerá del dinero que tengas ahorrado y de los requisitos que estés dispuesto a cumplir. Además, debes tener en cuenta que no solo debes basarte en la TAE. También, debes tener en cuenta el saldo máximo a remunerar y el plazo de remuneración.

No te fijes sólo en el interés

Ninguna de las cuentas que conforman este ranking tiene comisiones y, además, te permiten contar con tu dinero siempre que lo necesites (esta es la gran diferencia que tienen las cuentas remuneradas frente a los depósitos a plazo fijo).

Simulador cuentas bancarias

¿Qué tipo de cuenta estás buscando?

¿Algún requisito en específico?

(Puedes elegir más de 1)

¿Te gustaría excluir algún banco?

¿Algún requisito en específico?

(Puedes elegir más de 1)

¿Te gustaría excluir algún banco?

¿Algún requisito en específico?

(Puedes elegir más de 1)

¿Te gustaría excluir algún banco?

¿Algún requisito en específico?

(Puedes elegir más de 1)

¿Te gustaría excluir algún banco?

¿Quieres que te llamemos para ayudarte?

¿Necesitas ayuda eligiendo tu cuenta bancaria?

Responde 3 sencillas preguntas y encuentra la que más se adapte a ti

Mejores cuentas remuneradas en dólares

En España, la mayoría de cuentas remuneradas están pensadas para operar en euros, pero cada vez más entidades internacionales y neobancos permiten abrir cuentas en dólares y obtener intereses competitivos. Este tipo de productos son especialmente interesantes para quienes reciben ingresos en moneda extranjera, viajan con frecuencia a Estados Unidos o quieren diversificar sus ahorros frente al euro.

✓ Cuenta ahorro con rentabilidad de hasta el 3,55% TAE en USD

✓ Rentabilidad aplicable al saldo no invertido

✓ Para miembros del Club eToro

✓ Cuenta ahorro con rentabilidad de hasta el 3,55% TAE en USD

✓ Rentabilidad aplicable al saldo no invertido

✓ Para miembros del Club eToro

Cuenta remunerada de eToro

eToro es un bróker israelí conocido mundialmente por su plataforma de trading social. A su vez, ofrece una alta rentabilidad a aquellos clientes que son miembros del Club eToro, los cuales deben justificar un cierto nivel de saldo en cuenta para poder acceder.

Este saldo también sirve para ofrecer una mayor o menor remuneración, quedando de la siguiente manera:

- Miembros BRONZE: 2,75% TAE sobre un saldo de entre 1 y 4.999 USD

- Miembros SILVER: 2,75% TAE sobre un saldo de entre 5.000 y 9.999 USD

- Miembros GOLD: 2,75% TAE sobre un saldo de entre 10.000 y 24.999 USD

- Miembros PLATINUM: 2,75% TAE sobre un saldo de entre 25.000 y 49.999 USD

- Miembros PLATINUM+: 3,55% TAE en USD sobre un saldo de entre 50.000 y 249.999 USD

- Miembros DIAMOND: 3,55% TAE en USD sobre un saldo mínimo de 250.000 USD

Al darte de alta en el Club eToro también disfrutarás de otras ventajas como retiradas de fondos gratis o descuento en las comisiones por el cambio de divisas, entre otras.

Solo aplica al saldo sin invertir

- Rentabilidad de hasta el 3,55% TAE en USD

- Solo para miembros del Club eToro

- Gran variedad de activos de inversión en su plataforma

Pros

- Rentabilidad de hasta el 3,55% TAE en USD

- Sin máximo a remunerar

- Pago mensual de los intereses

Contras

- Solo para miembros del Club eToro

- Saldo mínimo de 10.000€ para conseguir un 1% TAE

¿Qué es una cuenta de ahorro remunerada y cómo funciona?

Las cuentas de ahorro son cuentas bancarias diseñadas específicamente para acumular ahorros, es decir, funcionan como una hucha. En ellas, puedes almacenar el dinero para ahorrar a tu ritmo y la gran ventaja es que ofrecen intereses por el saldo depositado. Al ser remunerada, te ofrece intereses por los ahorros depositados.

Este tipo de cuentas funcionan de forma sencilla: los fondos generan intereses de manera periódica (mensual, trimestral, semestral, anual, etc.), cuya cuantía dependerá de las condiciones que fije el banco (la TAE, el importe máximo remunerable y el plazo).

La remuneración que recibas dependerá del tipo de interés de la cuenta y el saldo depositado.

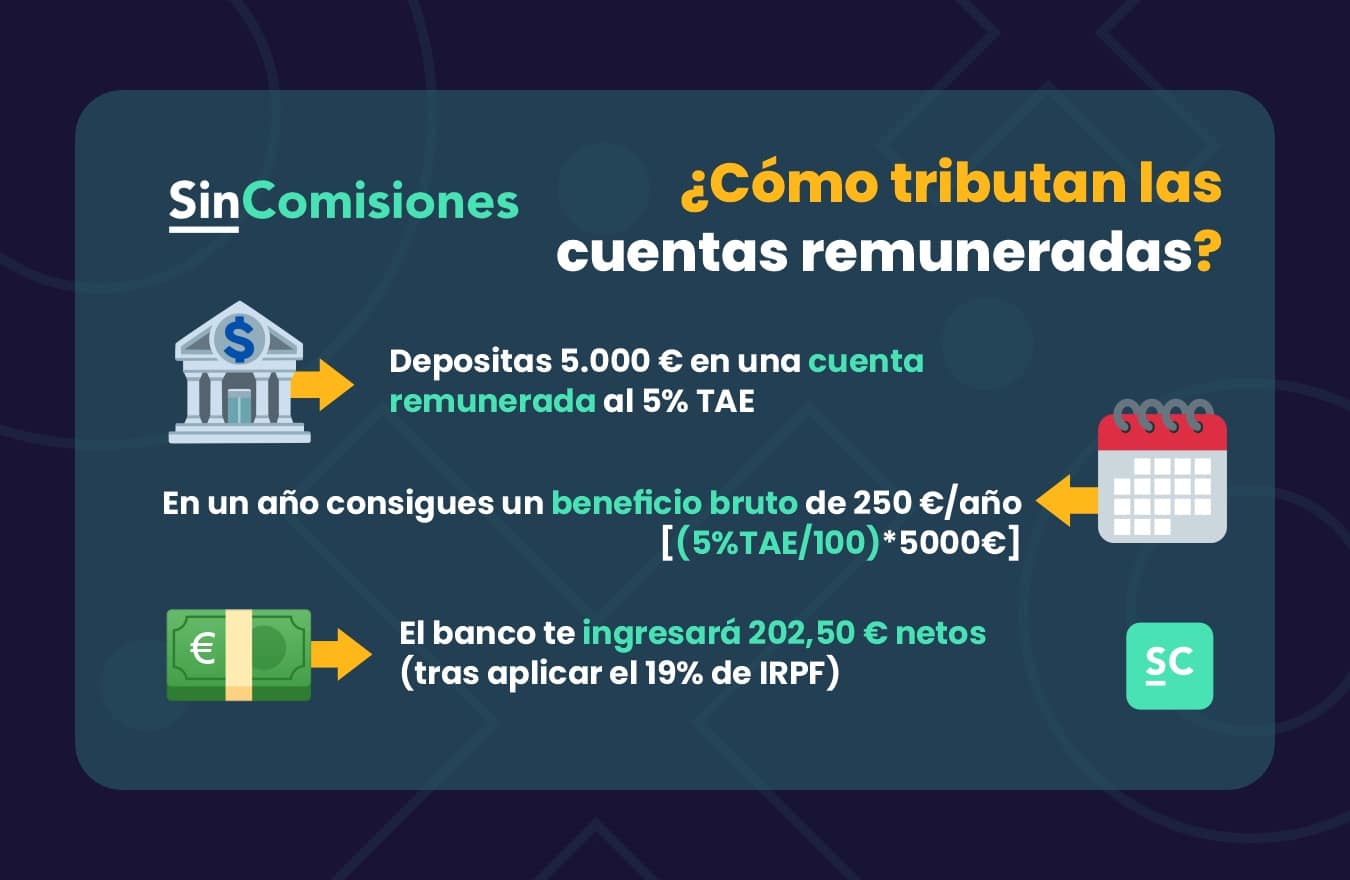

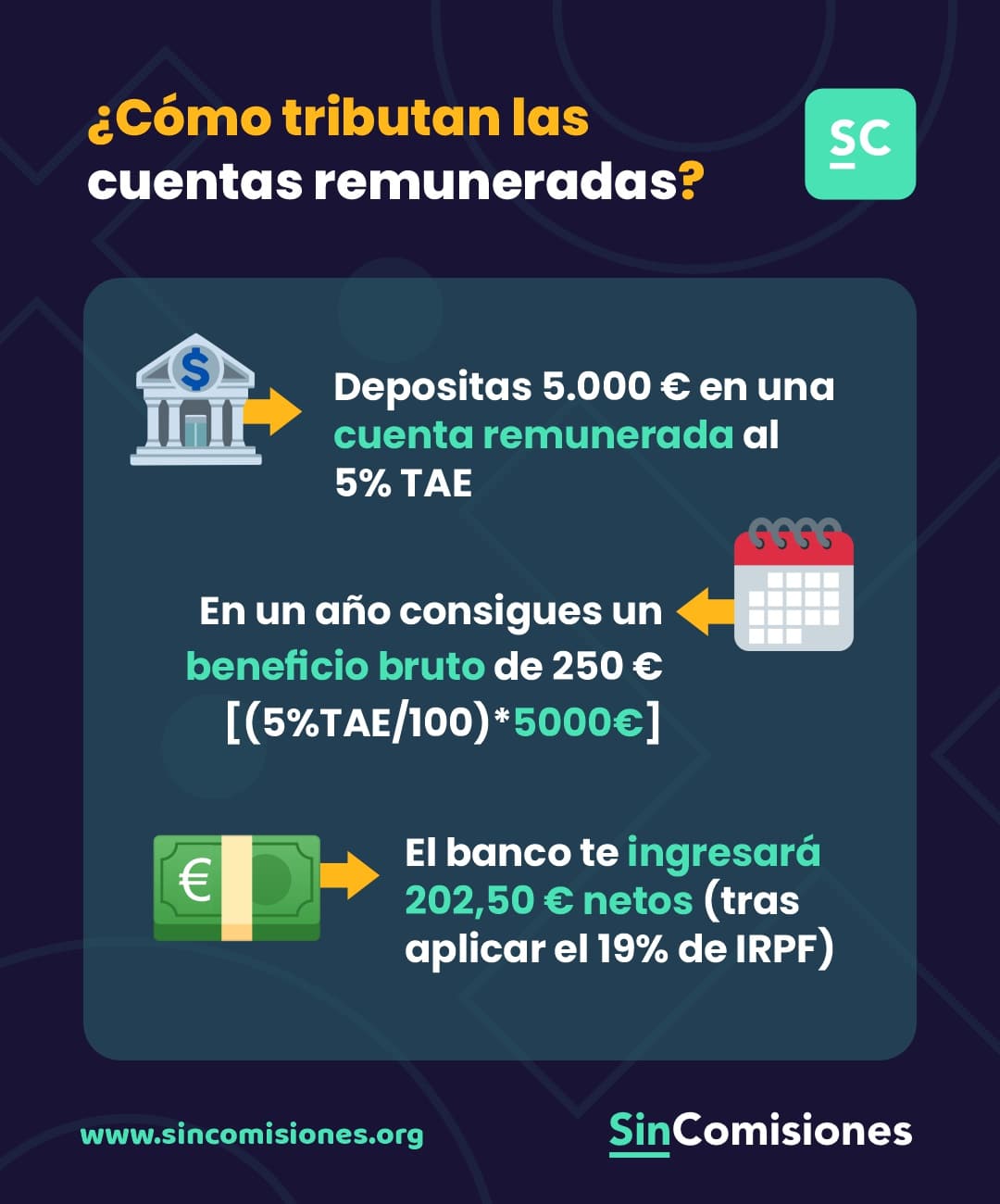

Por ejemplo, si una cuenta tiene un interés del 1% TAE y un saldo máximo remunerable de 20.000 euros, la rentabilidad máxima de la cuenta será de 200 euros brutos al año. Eso sí, aquí hay que descontar un 19% de impuestos. En total, recibes 162 € netos.

Tanto el capital depositado como el interés estarán garantizados por el banco y tu dinero estará protegido el Fondo de Garantía de Depósitos, que cubre los primeros 100.000 euros por titular.

Diferencia entre cuenta de ahorro remunerada y cuenta nómina

Una de las grandes preguntas que muchos usuarios se hacen cuando deciden contratar una cuenta de ahorro remunerada es si es lo mismo que una cuenta nómina. Es normal que nos confundamos, ya que ambas son bastante parecidas.

Para ayudarte a diferenciarlas, te traemos una definición clara de cada producto:

- Cuenta de ahorro remunerada: es una cuenta con rentabilidad, perfecta para ahorrar. Por norma general, permiten realizar ciertas operaciones básicas como domiciliar recibos o pagar con tarjeta sin pedir nada a cambio si eres nuevo cliente, ya que la mayoría de cuentas que ofrecen rentabilidad son en realidad cuentas corrientes.

- Cuenta nómina: es una cuenta corriente que ofrece ventajas a cambio de la nómina, como regalos o rentabilidad. Es decir, dispone de toda la operativa de una cuenta de pago, pero tiene un requisito clave: debes domiciliar tus ingresos.

Diferencias entre cuentas remuneradas y depósitos a plazo fijo

Los depósitos a plazo fijo son otro producto financiero de ahorro que nos ofrece rentabilidad a cambio de nuestro dinero. Se trata de un producto de ahorro con menos flexibilidad, ya que el dinero debe permanecer depositado en la cuenta durante un plazo establecido. Si necesitamos acceder a los ahorros, probablemente perdamos los intereses o debamos pagar una penalización.

| Cuentas remuneradas | Depósitos a plazo fijo |

| Tasas de interés más bajas | Tasas de interés más altas |

| Puedes realizar transacciones y retiros sin penalizaciones | El dinero queda bloqueado por un período específico de tiempo |

| Es posible ir depositando dinero de forma flexible | El depósito inicial se fija en el momento del contrato y no se puede agregar más dinero |

| No existe un plazo determinado. Los intereses pueden permanecer en la cuenta de manera indefinida | Se fija un plazo de contratación al inicio. Una vez finalizado, el banco liquidará los intereses generados |

Consejos para abrir la mejor cuenta remunerada

Antes de abrir una cuenta remunerada te recomendamos que tengas en cuenta una serie de factores que serán cruciales para tomar la mejor decisión:

Sin comisiones

Plazo de liquidación

Saldo máximo remunerable

Intereses

Condiciones

Otras ventajas

¿Por qué abrir una cuenta de ahorro remunerada en lugar de otras opciones?

Las cuentas remuneradas son un producto de ahorro atractivo, ideales para quienes buscan libertad y flexibilidad a la hora de ahorrar. Estas son las principales razones por las que elegir una cuenta remunerada:

Sin embargo, debes saber que si tu objetivo es obtener una mayor rentabilidad y no te importa que el dinero que hayas invertido permanezca bloqueado por un periodo de tiempo determinado, quizá te conviene otra alternativa de ahorro como los depósitos a plazo fijo.

¿Cómo tributan las cuentas ahorro remuneradas en España?

Como en la mayoría de productos financieros que generan intereses, las ganancias que consigas a través de una cuenta remunerada están sujetas a una retención fiscal.

Para calcular la retención que te aplicarán sobre los intereses de la cuenta remunerada, revelamos los tramos que fija la Agencia Tributaria en 2023, según el importe de las ganancias obtenidas:

- Hasta 6.000 € de beneficio, te retendrán el 19% de impuestos.

- Entre 6.000 € y 49.999 € de beneficio, te retendrán el 21% de impuestos.

- Desde 50.000 € hasta 199.999 € de beneficio, la retención será del 23%.

- Desde 200.000 € hasta 299.999 €, el porcentaje de retención ha aumentado del 26% al 27% en 2023.

- A partir de 300.000 € de beneficio, te retendrán un 28% (un 2% más respecto a 2022).

Por lo general, el banco te aplicará automáticamente la retención y recibirás las ganancias en neto, por lo que, a la hora de realizar la declaración de la Renta, no debes realizar más ajustes en este sentido.

Por el contrario, si contratas una cuenta remunerada que pertenezca a una entidad extranjera, deberás incluir tú mismo los intereses recibidos en la Renta para declararlos ante Hacienda.

Resumen: las claves de las cuentas de ahorro remuneradas

Para recapitular los aspectos más significativos, te dejamos esta tabla resumen final con las claves de las cuentas remuneradas:

| TAE | Entre 0,3% y 3% |

| Retiro de fondos | Siempre disponible |

| Saldo máximo a remunerar | Depende de cada cuenta, entre 5.000 y 100.000€ |

| Seguridad | Producto de ahorro sin riesgo |

| Es para ti si… | Quieres conseguir una buena rentabilidad pudiendo acceder a tus fondos siempre que quieras, y tienes un perfil de inversión conservador |

Criterios para realizar este ranking

El objetivo de este artículo es proporcionarte un completo y objetivo estudio para ayudarte a elegir la cuenta remunerada que mejor se adapte a tus necesidades y objetivos financieros.

Por tanto, para realizar nuestro ranking de las mejores cuentas remuneradas, hemos desarrollado un análisis exhaustivo de diferentes criterios, por supuesto, revisando los términos y condiciones específicos de las principales cuentas de ahorro, considerando la reputación y la experiencia del banco que las ofrece.

Algunos de los puntos que hemos considerado primordiales a la hora de seleccionar las mejores cuentas bancarias del 2026 son:

- Reputación: un banco con cierta trayectoria y experiencia dentro del sector, siempre aportará mayor confianza y seguridad.

- Rentabilidad: es un factor clave a la hora de elegir las mejores cuentas remuneradas. Evaluamos la tasa de interés anual que ofrece cada banco, por lo que cuanto mayor sea, mayor será el rendimiento y, por tanto, más arriba de nuestro ranking se encontrará.

- Condiciones: cada banco exige unos términos y condiciones diferentes. Por ello, también es importante compararlos para elegir la cuenta remunerada que mejor se adapte a nuestro perfil.

- Ventajas adicionales: a la hora de realizar el ranking, tenemos en cuenta los beneficios extra que pueden ser más interesantes.

- Experiencia de usuario: revisamos aspectos como la posibilidad de gestionar tu cuenta a través de una app móvil o la calidad del servicio de atención al cliente, puntos importantes y decisivos al elegir la cuenta remunerada que mejor se adapta a tus necesidades.

- Opiniones de los usuarios: basamos nuestras reseñas y recomendaciones en la experiencia propia y comentarios de otros clientes.

Preguntas frecuentes

Más rankings de cuentas