Opiniones de las hipotecas BBVA: ¿qué tipos hay?

Las hipotecas BBVA son unos de los préstamos hipotecarios más competitivos del mercado. Vamos a repasar las principales características de su oferta de préstamos y las opiniones de las hipotecas BBVA para que tengas una visión global de las mismas.

En resumen

BBVA ofrece hipotecas convencionales a tipo fijo y variable, pero no a tipo mixto. Así mismo, podemos encontrar préstamos específicos para jóvenes y funcionarios, y también para construir una vivienda desde cero.

Oferta hipotecaria BBVA

Características de las hipotecas de BBVA

Las hipotecas BBVA son un producto de financiación interesante para cualquier perfil de cliente, ya que se puede incluso financiar un importe realmente bajo en comparación con el mínimo que determinan otras entidades.

Así mismo, no tiene requisitos ni condiciones específicas o que supongan un compromiso por parte del titular. Sus bonificaciones son claras y pueden suponer un ahorro importante en el coste total del préstamo.

Algunas de las características más destacables son:

Contratación

Comisiones

Gastos hipotecarios

Financiación

Plazos de amortización

Bonificación del interés

Tipos de hipotecas BBVA

BBVA ofrece diferentes tipos de intereses aplicados a las hipotecas. Esto se traduce en que podemos encontrar hipotecas a tipo variable o tipo fijo. También, hipotecas verdes que bonifican una certificación de eficiencia energética del hogar tipo A o B.

Asimismo, todas ellas utilizan un sistema de amortización que se denomina sistema francés en el cual los intereses se abonan en mayor medida durante los primeros años del préstamo hipotecario.

Hipoteca Fija de BBVA

El préstamo hipotecario a tipo fijo de BBVA es, de hecho, una de las hipotecas a tipo fijo más interesantes del mercado por sus condiciones. Se trata de una hipoteca que mantiene estable la cuota durante toda la duración del préstamo.

Hipoteca Fija BBVA

Este comentario tiene una puntuación de4.2 5.0

Hipoteca Variable de BBVA

También el préstamo hipotecario variable de BBVA es otro con las mejores condiciones y aplicación de intereses que podemos encontrar en el mercado, incluyendo un TIN fijo bastante reducido el primer año.

Hay que resaltar que, en cualquier caso, el mejor potencial de la hipoteca se obtiene a través de la vinculación, que puede llegar a reducir el diferencial a la mitad.

Hipoteca Variable BBVA

Este comentario tiene una puntuación de4.2 5.0

Otras hipotecas de Banco BBVA

Seguimos revisando otros préstamos hipotecarios de BBVA que pueden ser de tu interés según tus necesidades y situación actual.

Hipoteca Joven BBVA

La hipoteca BBVA para jóvenes, aunque puede ser a tipo fijo o variable, tiene algunas características diferentes respecto a los préstamos ya comentados:

- Solo para vivienda habitual

- Se debe ser menor de 36 años

- Es posible financiar hasta el 95% del valor de tasación o compraventa

Hipoteca Obra Nueva de BBVA

En este caso, se trata de la hipoteca para adquirir una casa directamente con una promotora, es decir, es un préstamo que financia con condiciones especiales la compra de una casa de nueva construcción y no de segunda mano.

Este proceso se formaliza sobre plano y la diferencia principal con una hipoteca convencional es que se abona inicialmente un 10% como reserva de la vivienda y a medida que se construye se van realizando el pago de otras cantidades hasta la entrega de la vivienda.

Hipoteca Autopromotor BBVA

Por otro lado, podemos encontrar la hipoteca Autopromotor BBVA, es decir, aquellas hipotecas que financian la construcción de una vivienda en un suelo urbano que ya es propiedad del titular.

Las hipotecas de autopromoción tienen la peculiaridad que el importe financiado no se entrega en su totalidad, sino que se el titular lo va recibiendo a medida que avanzan las obras de la casa.

En el caso de la hipoteca de autopromoción de BBVA también se dispone de un periodo de carencia que coincide con la fase de construcción de la vivienda, durante el cual solo se abonan los intereses de la cuota.

✓ Intereses: 3,76% TAE (bonificada)

✓ Intereses: 4,37% TAE (sin bonificar)

✓ Plazo máximo: 30 años

Hipoteca MUFACE para funcionarios de BBVA

Por último, destacar la hipoteca BBVA para funcionarios MUFACE, la cual puedes encontrar a tipo fijo o variable, pero con grandes ventajas y mejores condiciones.

BBVA hipoteca 100: ¿Es posible conseguirla?

Si repasamos todas las hipotecas BBVA mencionadas, podemos ver que solo la hipoteca joven de la entidad es la que casi alcanza un 100% de financiación. Es posible que incluso la hipoteca MUFACE para funcionarios pueda llegar a financiar un alto porcentaje sobre el valor de la tasación o de compraventa de la vivienda, pero para ello tendrás que contactar directamente con BBVA e incluso negociar, lo cual te recomendamos si tienes una buena posición económica.

Otra opción es acudir al portal inmobiliario Haya que incluye la venta de viviendas que son propiedad de BBVA. Como sabemos, los bancos buscan salida rápida a estos inmuebles, por lo que en este caso también cabe la posibilidad de que puedan llegar a financiarte el 100% de la vivienda.

Bonificaciones de las hipotecas BBVA

Como ya hemos comentado, al solicitar una de las hipotecas BBVA disponibles en su web, accederás a una bonificación máxima del 1% sobre el tipo de interés. Esto dependerá de los productos adicionales que contrates con la entidad.

| Vinculación | Bonificación | Ejemplo práctico* |

| Domiciliar nómina + Seguro de hogar | 0,50% por nómina superior a 600€/mes, pensión o desempleo superior a 300€/mes o pago de cuota de autónomo y contracción de un seguro multirriesgo de hogar que esté vigente y al corriente de pago |

|

| Seguro de vida | 0,50% siempre que cubra, como mínimo, la mitad del importe de tu hipoteca. |

|

*Los ejemplos prácticos se basan en una hipoteca fija de 150.000 € al 3% TIN a 25 años. Cuota mensual sin bonificar: 548 €

¿Merecen la pena las bonificaciones de BBVA?

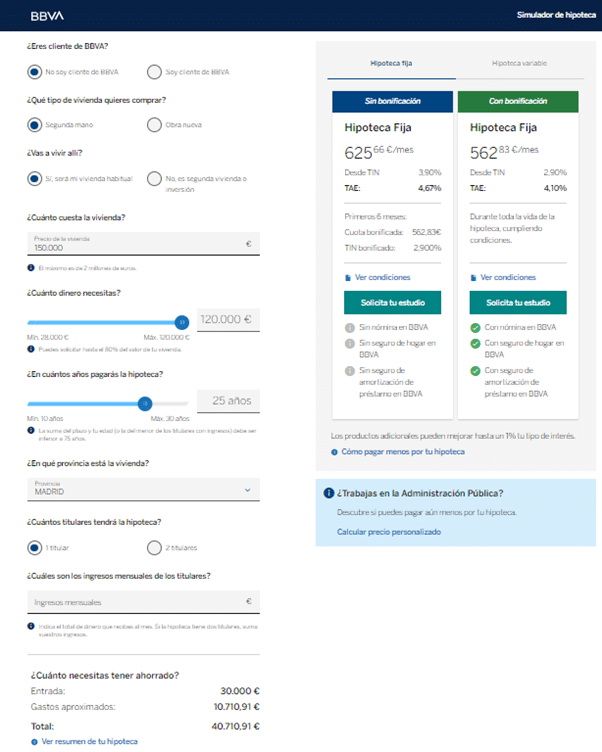

Simulador de préstamos hipotecarios BBVA

Es posible utilizar en la plataforma web de la entidad un simulador de hipotecas para poder aproximar cómo puede resultar una hipoteca cotizada en la entidad.

El proceso es muy sencillo, y comienza tras elegir el apartado de hipotecas, uno de los modelos de hipoteca y pulsar la opción Haz tu estudio personalizado.

Se trata de una simulación sencilla que, inicialmente, sólo pedirá datos como la provincia, el importe de la vivienda, el plazo de amortización que se desea, etc.

En la simulación será posible, además de ver una aproximación a la cuota que puede quedarnos en la hipoteca, tener acceso otros datos como:

- Alternativas con otros modelos de hipoteca

- Gastos asociados a la compraventa del inmueble

- Gastos asociados a la constitución de la hipoteca

Se trata, por tanto, de una información que permite acercar el coste que tendrá la hipoteca en caso de contratarse. No obstante, es sólo información no vinculante ya que, la hipoteca dependerá de las condiciones que se negocien a la hora de su contratación.

Conclusiones y opiniones sobre las hipotecas de BBVA

Desde nuestra experiencia, las hipotecas del BBVA merecen realmente la pena, ya que son préstamos con intereses competitivos, plazos de amortización flexibles y una exigencia de vinculación relativamente baja para la bonificación a los intereses, pero con altas posibilidades de ahorro.

De esta forma, si estás deseando abrir una hipoteca o incluso subrogar una hipoteca a BBVA, las condiciones y los tipos de intereses son muy favorables, y la oferta muy amplia.

¿BBVA no ofrece una hipoteca mixta?

Preguntas frecuentes

Actualizaciones del artículo

- Se añade cuadro resumen y enlazado interno (27/08/2024)