Opiniones de las hipotecas Kutxabank: ¿Merecen la pena en 2026?

Si quieres conocer más sobre las hipotecas Kutxabank, sus opiniones y si realmente hay que considerarlas para comprar una vivienda, te mostramos aquí toda la información sobre los productos disponibles, los intereses, las vinculaciones y las ventajas y desventajas que puedes encontrar.

En resumen

La oferta hipotecaria pública de Kutxabank se limita a su hipoteca fija, su hipoteca a tipo variable y su hipoteca para jóvenes menores de 35 años. Y aunque son préstamos con grandes ventajas, debes cumplir una serie de requisitos para poder disfrutar de ellas.

Oferta hipotecaria de Kutxabank

✓ Intereses: 3,08% TAE (bonificada)

✓ Intereses: 3,72% TAE (sin bonificar)

✓ Plazo máximo: 30 años

Características de las hipotecas de Kutxabank

Los préstamos hipotecarios de Kutxabank responden a la media de hipotecas en el mercado hipotecario español, siendo productos que se comportan muy bien cuando se encuentran bonificados, y algo menos favorables sin bonificación.

Por tanto, son hipotecas que, tanto en su versión fija como en su versión variable, y con la bonificación máxima, forman parte de los mejores préstamos hipotecarios del mercado actual.

Si estás interesado en financiar tu segunda residencia con Kutxabank, tenemos que decirte que no será posible, ya que la entidad solo permite la financiación de la vivienda habitual. Puedes visitar nuestro artículo las mejores hipotecas para segundas viviendas para encontrar alguna entidad que se amolde a tus necesidades.

También hay que tener en cuenta que Kutxabank no tiene oficinas en todas las comunidades españolas, por ejemplo, en Andalucía y Extremadura no hay ninguna sucursal. Si te interesan sus condiciones, puedes probar a iniciar la solicitud online y esperar a que un gestor te llame para conocer cuáles son las posibilidades de contratación.

Y, ¿Cuáles son las características principales de las hipotecas Kutxabank?

Contratación

Sin comisiones

Sin gastos hipotecarios

Financiación

Plazos de amortización

Bonificación del interés

Tipos de hipotecas Kutxabank

Kutxabank no cuenta con una oferta hipotecaria muy extensa, sino que se limita a ofrecer financiación a tipo fijo y variable, las cuales se ajustan a las características ya mencionadas. También ofrece una hipoteca joven con ciertas ventajas que detallamos a continuación.

Hipoteca fija de Kutxabank

El préstamo hipotecario a tipo fijo de Kutxabank, como la mayoría créditos inmobiliarios, no aplica comisión de apertura, pero sí incluye una comisión por amortización anticipada de la hipoteca tanto parcial como total:.

- 2% del capital amortizado en los 10 primeros años de vida del préstamo

- 1,50% para el resto de año y hasta la finalización del préstamo

Hipoteca variable de Kutxabank

El préstamo hipotecario a tipo variable de Kutxabank está libre de comisión de apertura, pero sí debes tener en cuenta la comisión por amortización anticipada de la hipoteca tanto parcial como total, que se aplica según se establece en la nueva Ley Hipotecaria.

- 0,15% durante los primeros 5 años

- 0,25% si la amortización se realiza en los 3 primeros años

Hipoteca Variable Kutxabank

Este comentario tiene una puntuación de3.2 5.0

Hipoteca joven Kutxabank

Kutxabank propone en su página web la posibilidad de contratar una hipoteca para jóvenes tanto la hipoteca tipo fijo, como a tipo variable.

Tanto los requisitos de entrada como las condiciones de vinculación son, aparentemente, las mismas que para el resto de hipotecas de la entidad. Algunas de las claves diferenciadoras de esta hipoteca son:

- Bonificación del 0,10% adicional al interés y al diferencial respectivamente, sólo hasta cumplir los 35 años.

- Financiación máxima del 95% en la vivienda habitual.

Programa Mi Primera Vivienda

Hipoteca Joven Kutxabank

Este comentario tiene una puntuación de4.0 5.0

¿Existe la hipoteca mixta Kutxabank?

Realmente, este tipo de préstamo hipotecario ya no se comercializa en Kutxabank. Pero es curioso que si hacemos la simulación de la hipoteca en esta entidad, los resultados que arroja son los de la hipoteca variable y los de la hipoteca mixta Kutxabank con un periodo inicial a tipo fijo de 10 años.

En este caso, te recomendamos que contactes con la entidad para saber si realmente te puedes acoger a un préstamo hipoteca a tipo mixto. Si lo prefieres, puedes revisar las mejores hipotecas mixtas del mercado en 2026.

Kutxabank hipoteca 100: ¿Es posible conseguirla?

En principio, no parece muy probable que puedas conseguir una hipoteca al 100% en Kutxabank, a no ser que seas menor de 35 años y cumplas los requisitos para poder solicitar la hipoteca joven de la entidad y beneficiarte de hasta un 95% de financiación.

Otra posibilidad es visitar el portal inmobiliario de Kutxabank en Servihabitat, y buscar si hay alguna vivienda que encaje con tus preferencias. Al ser inmuebles propiedad de Kutxabank, puedes negociar para alcanzar el máximo de financiación posible, ya que la entidad está interesada en darle salida a estas viviendas lo antes posible, y será más flexible a la hora de mejorar las condiciones de la hipoteca.

Bonificaciones hipotecas Kutxabank

Las hipotecas Kutxabank aportan una bonificación máxima acumulable del 1%. ¿Qué quiere decir esto? Aunque la entidad propone hasta 10 productos vinculados que suman un total de 1,30% de bonificación, solo podrás acumular un máximo del 1%.

Es decir, si te acoges a todas las vinculaciones, habrá siempre tres que no te sumarán en el descuento sobre el tipo de interés.

| Vinculación | Bonificación | Ejemplo práctico* |

| Domiciliar nómina, pensión o desempleo | 0,40% por nómina (igual o superior a 3.000 €), pensión o desempleo de . Si eres autónomo tendrás que domiciliar la cuota mensual y tener un saldo medio de 2.000 € |

|

| Tarjeta de débito/crédito | 0,10% por un consumo mayor o igual a 1. 200 € en los 12 meses anteriores a la revisión del tipo de interés

|

|

| Seguro de hogar | 0,10% por contratar un Seguro Hogar o Seguro Hogar Protegido con Kutxabank Aseguradora

|

|

| Seguro de vida | 0,10% por contratar un e Seguro de Vida o Seguro de Vida Oro con Kutxabank Aseguradora | |

| Seguro de protección de pagos | 0,10% por contratar un seguro de Protección de Pagos Protegido con Kutxabank Aseguradora | |

| Seguro de auto | 0,10% por contratar el seguro de auto Kutxabank | |

| Seguro de salud | 0,10% por contratar el seguro de salud Kutxabank | |

| Planes de pensiones o fondos de inversión | 0,10% por aportaciones de iguales o superiores a 1.200 € |

|

| Saldo de pensiones o fondos de inversión | 0,10% por mantener un saldo igual o superior a 30.000 € | |

| Certificado energético | 0,10% por aportar un certificado de eficiencia energética tipo A o B |

*Los ejemplos prácticos se basan en una hipoteca fija de 150.000 € al 3,50% TIN a 30 años. Cuota mensual sin bonificar: 519 €

¿Qué ocurre si quieres obtener el máximo de bonificación? Si suponemos que puedes acogerte a la vinculación por domiciliar la nómina (0,40%), tendrás que vincularte con otros 6 productos de la entidad. Es decir, para conseguir el 1% de bonificación debes contratar hasta 7 productos vinculados, lo que resulta un número muy elevado en comparación con las opciones que ofrecen otros bancos por la misma bonificación máxima.

¿Merecen la pena las bonificaciones de Kutxabank?

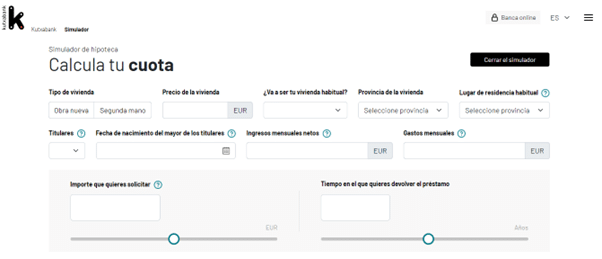

Simulador de hipotecas de Kutxabank

Dentro de su apartado de préstamos hipotecarios, Kutxabank ofrece la posibilidad de realizar simulaciones con las hipotecas que propone. Para ello, dispone del uso de un simulador al que se puede acceder desde los diferentes apartados de hipotecas.

El uso del simulador de Kutxabank se basa en rellenar una serie de información básica como:

- Provincia en la que se localiza la vivienda

- Precio de la vivienda

- Ahorro que aporta el solicitante

- Si se trata de vivienda nueva o usada

- La edad del solicitante

- Plazo de amortización

En el resultado se nos ofrecerán datos que incluyen:

- Coste total de la operación

- Impuestos y gastos

- Cuota bonificada y sin bonificar

- Total adeudado

- Una tabla de configuración de bonificaciones

Dentro de los resultados también es posible realizar modificaciones sobre la cantidad de años o la aportación personal de ahorro para reducir la financiación.

Asimismo, también se ofrece la opción de acceder a todas las condiciones desglosadas del posible préstamo. Del mismo modo, también será posible iniciar el proceso de estudio y contratación a través de la opción de contactar con un gestor.

Nos hemos fijado que a la hora de seleccionar la “Provincia de la vivienda” en el simulador, se nos abre un desplegable con todas las provincias españolas, incluso las de Andalucía. Pero en el desplegable de “Lugar de residencia habitual”, es decir, el lugar donde se tramitará la hipoteca, no es posible seleccionar una provincia andaluza. Esto puede ser debido a que a los clientes interesados de esta comunidad, los redirigen a las hipotecas Cajasur, entidad que pertenece al grupo financiero Kutxabank desde 2010.

Conclusiones y opiniones sobre las hipotecas Kutxabank

Kutxabank es una entidad que ha sabido hacerse un hueco destacado dentro de la oferta hipotecaria de nuestro país. Lanzó su hipoteca variable a principios de 2015, siendo entonces de las más competitivas del mercado. Poco después, incluyó en su oferta la hipoteca fija y en 2016 apareció el préstamo a tipo mixto, aunque éste, actualmente, no se comercializa de forma expresa.

En un año, la entidad ya tenía una oferta hipotecaria convencional con muy buenas condiciones e intereses bajos, pero que ha ido renovando y adaptándose a los cambios del mercado y a las necesidades de los clientes a lo largo del tiempo.

En general, las opiniones de las hipotecas Kutxabank son muy positivas y es que la entidad, a pesar de que exige demasiadas vinculaciones para conseguir el interés bonificado, ofrece unos intereses sin bonificar muy atractivos y unas condiciones también ventajosas como la ausencia de la comisión de apertura o la posibilidad de contratarlas a través de la web con la ayuda de un gestor.

En lo que se refiere a amortización y financiación, ofrece los mismos plazos que la media de créditos hipotecarios del mercado. Por lo que es un producto que podemos añadir en nuestra comparativa de hipotecas de este año como una de las mejores hipotecas online.

Y si además eres menor de 35 años y resides en la Comunidad de Madrid, la hipoteca joven Kutxabank es una opción que, sin duda, debes considerar para comprar tu primera vivienda.

Si te hemos convencido con este análisis, pero tienes tu hipoteca en otro banco, te recomendamos que leas nuestra guía para subrogar una hipoteca en 2026.

Preguntas frecuentes

Actualizaciones del artículo

- Se añade cuadro resumen (28/08/2024)