Hipotecas Sabadell: Opiniones, tipos y condiciones actualizadas a agosto de 2026

Los préstamos hipotecarios de Banco Sabadell son muy variados, pudiendo elegir entre una hipoteca fija o variable con intereses reducidos, otra a tipo mixto y otras opciones más concretas.

Vamos a repasar las principales particularidades de las hipotecas Sabadell y sus opiniones, así como otros aspectos relevantes.

En resumen

Las hipotecas de Banco Sabadell se basan es una oferta tradicional, a la que se suman otros préstamos más específicos. Incluye en su web un simulador de hipotecas fácil de usar que te mostrará automáticamente el dinero que el banco te puede financiar para la compra de tu vivienda.

Oferta hipotecaria de Banco Sabadell

✓ Intereses: 3,58% TAE (bonificada)

✓ Intereses: 3,99% TAE (sin bonificar)

✓ Plazo máximo: 30 años

✓ Intereses: 3,77% TAE (bonificada)

✓ Intereses: 4,18% TAE (sin bonificar)

✓ Plazo máximo: 30 años

✓ Intereses: 3,76% TAE (bonificada)

✓ Intereses: 4,07% TAE (sin bonificar)

✓ Plazo máximo: 30 años

Características de las hipotecas Sabadell

Los préstamos hipotecarios que ofrece Banco Sabadell pueden alcanzar diferentes tipos y modelos, siendo bastante sencillos y con unos intereses competitivos incluso sin bonificar. Por lo que si no te quieres vincular con ningún banco, las hipotecas de Banco Sabadell son una propuesta interesante.

Residentes en Andalucía

Nos centraremos en las hipotecas más comunes de la entidad, que tienen una serie de características a tener en cuenta:

Contratación

Sin comisiones

Sin gastos hipotecarios

Financiación

Plazos de amortización

Bonificación del interés

Tipos de hipotecas Sabadell

Empezamos repasando la oferta hipotecaria convencional de Banco Sabadell.

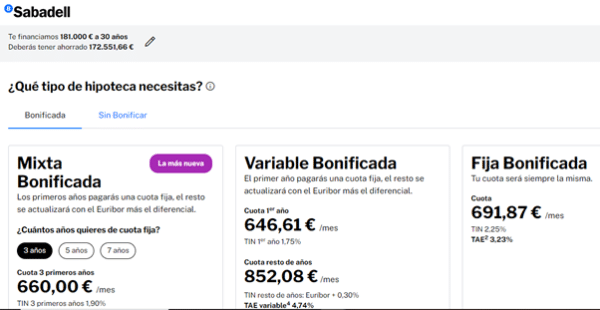

Hipoteca Fija Sabadell

La hipoteca fija de Banco Sabadell es un préstamo hipotecario a tipo fijo que mantendrá constante la cuota aplicando el tipo de interés pactado a la hora de firmar el contrato.

Ofrece un TIN muy atractivo tanto bonificado como sin bonificar y, en cuanto a las comisiones, solo debes de tener en cuenta la de reembolso anticipado si quieres amortizar una parte del préstamo o todo el restante antes de tiempo:

- 2% si amortizas totalmente el préstamo en los 10 primeros años

- 1,50% si lo amortizas durante el resto de años y hasta que termine el plazo

Hipoteca Fija Sabadell

Este comentario tiene una puntuación de3.6 5.0

Hipoteca Variable de Banco Sabadell

La hipoteca a tipo variable del Sabadell es un préstamo hipotecario referenciado a Euríbor, al que se aplica un diferencial. Su cuota mensual varía en función de la evolución de este índice de referencia, siendo más ventajosa si se aplican las bonificaciones.

En este caso debes considerar dos tipos de comisiones establecidas en la Ley Hipotecaria:

- 0,25% de comisión por amortización anticipada de la hipoteca en los tres primeros años.

- 0,05% del capital amortizado si se lleva a cabo una novación de la hipoteca en el tipo de interés, es decir, si se cambia la hipoteca de tipo variable a tipo fijo durante los 3 primeros años.

Hipoteca Variable Sabadell

Este comentario tiene una puntuación de3.4 5.0

Hipoteca Mixta Sabadell

La hipoteca a tipo mixto de Banco Sabadell es un préstamo hipotecario con un periodo fijo inicial que puede ser de 3, 5 o 7 años y un periodo variable referenciado al Euríbor para el resto de años.

Al igual que el resto de préstamos hipotecarios de Banco Sabadell, esta hipoteca mixta tampoco aplica comisión de apertura, pero sí al amortizar anticipadamente la hipoteca: 2% del capital reembolsado si la amortización anticipada parcial o total se realiza durante el periodo inicial a tipo fijo.

Hipoteca Mixta Sabadell

Este comentario tiene una puntuación de3.4 5.0

Tras 3 años: 0.70% + Euribor

Tras 3 años: 1.60% + Euribor

Otras hipotecas de Banco Sabadell

Además de las hipotecas mencionadas anteriormente, la oferta de préstamos hipotecarios de Banco Sabadell incluye, a su vez, otras 3 soluciones que pasamos a detallar a continuación:

Hipoteca Verde Sabadell

Las hipotecas verdes son préstamos que tienen en cuenta la eficiencia energética de la casa para aplicar las condiciones, siendo más ventajosas en este caso.

En el caso de la hipoteca verde de Banco Sabadell, la financiación es sobre la construcción o rehabilitación energética de la primera o segunda vivienda. Para conocer las condiciones, tendrás que pedir cita con un gestor de la entidad.

Hipoteca Autopromotor Banco Sabadell

La hipoteca autopromotor Sabadell, al igual que cualquier hipoteca de autoconstrucción, es un préstamo hipotecario que te permite construir tu casa en un terreno urbanizable, recibiendo el dinero financiado a medida que se llevan a cabo las obras.

Si quieres financiar la construcción de tu propia vivienda con Banco Sabadell, podrás elegir entre la hipoteca fija o variable, aunque tendrás que solicitar cita con un gestor para que te facilite una oferta personalizada.

Hipoteca Autopromotor Sabadell

Este comentario tiene una puntuación de3.4 5.0

Hipoteca para no residentes del Sabadell

Se trata de un préstamo hipotecario para aquellas personas que viven en el extranjero y quieren comprarse su segunda vivienda en España. Para conocer las condiciones lo mejor es contactar directamente con Banco Sabadell.

¿Banco Sabadell ofrece una hipoteca para jóvenes?

Aunque en su momento la entidad ofrecía una hipoteca joven Banco Sabadell, este préstamo no se comercializa actualmente.

Esto no quiere decir que, si eres menor de 35 años, no puedas solicitar una hipoteca a este banco, pero, en principio, no se te aplicarán mejores condiciones. Eso sí, te recomendamos negociar con la entidad si tienes un buen historial crediticio y gran solvencia económica.

Hipoteca 100 Sabadell: ¿Cómo conseguirla?

Desde que Banco Sabadell completó la venta de su portal inmobiliario Solvia en 2022, la entidad no ofrece hipotecas para financiar viviendas al 100%.

Si quieres conocer qué bancos te lo permiten, puedes acceder a nuestro artículo Hipoteca 100% de financiación: ¿Dónde conseguirla?.

Bonificaciones de las hipotecas de Banco Sabadell

La bonificación máxima para la hipoteca fija y variable de Banco Sabadell es del 1%, mientras que la de la hipoteca mixta solo alcanza el 0,90%. Los productos de la entidad que se tienen en cuenta para aplicar un interés bonificado son los siguientes:

| Vinculación | Bonificación | Ejemplo práctico* |

| Nómina | 0,40% por domiciliar una nómina o pensión, así como desempleo o cotizaciones a la SS para los autónomos | Cuota bonificada: 560 € Ahorro anual: 300 € Ahorro total: 7.500 € |

| Seguro de hogar | 0,10% por contratar cualquiera de los seguros de hogar ofertados por la entidad

| Cuota bonificada: 578 € Ahorro anual: 84 € Prima anual aproximada del seguro: 155,88 € |

| Seguro de vida | 0,40% por contratar un seguro de vida de Banco Sabadell | Cuota bonificada: 560 € Ahorro anual: 300 € Prima anual aproximada del seguro: 253,52 € |

| Seguro protección de pagos | 0,10% por contratar un seguro de Protección de Pagos anual de la entidad (disponible para la hipoteca a tipo fijo y variable) | Cuota bonificada: 578 € Ahorro anual: 84 € Prima anual aproximada del seguro: 415,66 € |

*Los ejemplos prácticos se basan en una hipoteca fija de 150.000 € al 3,60% TIN a 25 años. Cuota mensual sin bonificar: 585 €

¿Merecen la pena las bonificaciones de Banco Sabadell?

Simulador de préstamos hipotecarios Sabadell

Banco Sabadell incorpora de manera directa un sencillo simulador de hipotecas en su plataforma web. Además, facilita el contacto con un gestor de la entidad que podrá asesorar al usuario sobre las mejores fórmulas para la contratación del préstamo hipotecario.

Este simulador tiene un funcionamiento distinto al resto, porque más bien te indica cuánto dinero te pueden financiar según tu edad, ingresos y gastos mensuales, teniendo en cuenta, además, la ciudad en la que se comprará la vivienda.

Por otro lado, la entidad, con una amplia red de sucursales, propone la opción de realizar simulaciones en sus propias sucursales, con atención personalizada y resultados ajustados a las necesidades reales de cada solicitante.

¿Cómo subrogar una hipoteca a Banco Sabadell?

El proceso de subrogación de hipotecas con Banco Sabadell se puede iniciar tanto en las oficinas de la entidad como a través de su página web. En ambos casos, se hará un estudio personalizado con un especialista para encontrar la solución que mejor se adapte a tus necesidades.

Las ventajas de subrogar una hipoteca a Banco Sabadell tienen que ver con las condiciones de los préstamos hipotecarios de la entidad a tipo fijo, variable y mixto y con las particularidades que este banco presenta. Es una propuesta equilibrada que, para aquellos usuarios que se planteen obtener una mejora de las condiciones de su hipoteca sin importarles la vinculación, puede resultar muy adecuada por sus condiciones.

Conclusiones y opiniones sobre las hipotecas Sabadell

Las hipotecas Sabadell son préstamos estándar dentro de la oferta hipotecaria en España, debido a que sus intereses se ajustan a la media del mercado y sus condiciones son bastante básicas y limitadas en comparación con otros préstamos más ventajosos.

Por ejemplo, los plazos de amortización y de financiación se aproximan a lo que estamos viendo en otras hipotecas de la competencia, tanto si se quiere financiar una primera o segunda vivienda, pero no aportan ningún tipo de flexibilidad, sino que se ciñen a lo establecido por norma general.

Por tanto, los recomendamos más que nada a aquellas personas que quieren comprar una vivienda, pero ya son clientes de la entidad. ya que de esta manera tienen mayores facilidades para negociar con Banco Sabadell con el objetivo de conseguir mejores condiciones.

Preguntas frecuentes

Actualizaciones del artículo

- Se añade cuadro resumen (28/08/2024)