Hipotecas Santander: Opiniones, oferta y condiciones actualizadas a marzo de 2026

Las hipotecas Santander son de las más reseñables dados los intereses, las comisiones y la amplia oferta que aplican.

Descubre aquí todas las características, ventajas y opiniones sobre estos productos para financiar tu próximo hogar.

En resumen

La oferta hipotecaria de Banco Santander es de las más extensas del mercado: desde las hipotecas fija, variable y mixta, hasta una hipoteca para jóvenes, otra para extranjeros o el préstamo más popular para construirse la propia vivienda, entre otras opciones.

Oferta hipotecaria de Banco Santander

✓ Intereses: 3,27% TAE (bonificada)

✓ Intereses: 3,74% TAE (sin bonificar)

✓ Plazo máximo: 30 años

✓ Intereses: 3,72% TAE (bonificada)

✓ Intereses: 4,20% TAE (sin bonificar)

✓ Plazo máximo: 30 años

✓ Intereses: 3,34% TAE (bonificada)

✓ Intereses: 3,81% TAE (sin bonificar)

✓ Plazo máximo: 30 años

Características de las hipotecas Santander

La oferta de préstamos hipotecarios de Santander es una de las más amplias del mercado. Se trata de un conjunto de hipotecas que van desde hipoteca a tipo fijo o a tipo variable, hasta hipoteca mixta, autopromotor, hipoteca joven, etc.

Todas ellas cuentan con una oferta especial y más beneficiosa si se contratan de forma online.

Además de poseer un catálogo amplio de productos hipotecarios, Banco Santander destaca en sus hipotecas por algunas características a tener en cuenta:

Contratación

Sin comisiones

Sin gastos hipotecarios

Financiación

Plazos de amortización

Bonificación del interés

Tipos de hipotecas Santander

En primer lugar, repasamos la oferta hipotecaria convencional de Banco Santander.

Hipoteca Fija del Santander

El préstamo hipotecario a tipo fijo de Santander es una hipoteca que mantendrá estable la cuota durante todo el periodo de duración de la hipoteca.

Esta hipoteca tiene la particularidad de que aplicará un tipo de interés fijo preferencial durante los 6 primeros meses, pasando a bonificado o no a partir del séptimo mes.

Además, hay que tener en cuenta que si amortizas el préstamo de manera anticipada parcial o total, tendrás que soportar las siguientes comisiones:

- 2% si amortizas totalmente el préstamo en los 10 primeros años

- 1,50% si lo amortizas durante el resto de años y hasta que termine el plazo

Hipoteca Fija Santander

Este comentario tiene una puntuación de4.4 5.0

Hipoteca Variable de Banco Santander

La hipoteca a tipo variable de Banco Santander se encuentra entre los préstamos hipotecarios más baratos del mercado. Este aspecto, junto con las condiciones que ofrece, la convierten en una opción muy destacable que debes considerar si quieres comprarte una casa.

En este caso, se aplica un tipo de interés fijo preferencial durante los 6 primeros meses, pasando a variable referenciado al euríbor a partir del séptimo mes, ya sea bonificado o no.

Así mismo, incluye comisión por amortización anticipada parcial o total del préstamo según establece la Ley Hipotecaria:

- 0,25% de comisión por amortización anticipada de la hipoteca en los tres primeros años.

- 0,15% del capital amortizado si se produce durante los 5 primeros años.

Hipoteca Variable Santander

Este comentario tiene una puntuación de4.4 5.0

Hipoteca a tipo mixto Santander

La hipoteca a tipo mixto de Banco Santander no es uno de los préstamos hipotecarios más convenientes del mercado si lo comparamos con otras ofertas hipotecarias a tipo mixto. Sin embargo, en su conjunto es una hipoteca bastante competitiva que no debemos pasar por alto. Podrás contratarla con un periodo inicial a tipo fijo de 9 años y medio o de 2 años y medio, siendo esta la Hipoteca Mixta Plus Bonificada Santander.

Igualmente, aplica un interés a tipo fijo preferencial durante los 6 primeros meses de préstamo, pasando a tipo fijo establecido a partir del séptimo mes y tras este periodo a tipo variable referenciada al Euríbor.

Si piensas realizar una amortización anticipada de la hipoteca, ya sea parcial o total, tendrás que abonar las siguientes comisiones:

- 2% durante los años que se aplica el tipo de interés fijo.

- 0,25% durante el periodo a tipo de interés variable en los 3 primeros años.

- 0,15% durante el periodo a tipo de interés variable en los 5 primeros años.

Hipoteca Mixta Santander

Este comentario tiene una puntuación de4.4 5.0

Tras 5.5 años: 0.74% + Euribor

Tras 5.5 años: 1.74% + Euribor

Otras hipotecas de Banco Santander

Además de las hipotecas revisadas interiormente, Banco Santander ofrece otros productos hipotecarios que se especializan en determinadas fórmulas para jóvenes, pero también de otros entornos como locales comerciales.

Hipoteca Joven Santander

Dentro de la oferta de hipotecas de la entidad, encontramos una hipoteca Joven Santander, la que consideramos una de las mejores hipotecas para jóvenes del mercado, la cual está disponible en Madrid, Castilla y León y Andalucía. Sus características son las siguientes:

- A tipo fijo o variable para la vivienda habitual

- Accesible para personas de menos de 35 años

- Posibilidad de ampliar la financiación hasta un máximo del 95%

- Plazos de amortización hasta 30 años

- Sin comisión de apertura, pero con comisión por amortización anticipada del préstamo

- Presencia de un aval personal de un tercero.

Programas vivienda joven

✓ Intereses: 3,27% TAE (bonificada)

✓ Intereses: 3,74% TAE (sin bonificar)

✓ Plazo máximo: 30 años

Hipoteca Autopromotor de Banco Santander

Se trata de un préstamo que se orienta a la construcción de vivienda propia o autopromoción. La hipoteca autopromotor Santander ofrece unas características diferenciales, siendo de las pocas hipotecas de mercado que se anuncian de manera explícita como hipoteca de autopromoción:

- Financiación que puede alcanzar el 100% del valor de construcción

- Amortización de hasta 30 años para primera vivienda y 25 años para segunda residencia

- Periodo de carencia de hasta dos años

Es una hipoteca que se negocia de manera directa con la entidad, por lo que tanto la forma que tome (fija o variable) como los intereses y bonificaciones, dependen de la negociación que se realice a la hora de su contratación.

Hipoteca Autopromotor Santander

Este comentario tiene una puntuación de4.4 5.0

Hipoteca Otras Finalidades de Santander

Como el propio nombre indica, esta propuesta hipotecaria de Santander se destina a la financiación hipotecaria de otras opciones distintas a la adquisición de vivienda. En este caso, por ejemplo, es un hipoteca para un local comercial o para financiar el suelo el solar donde vas a construir tu casa con hasta el 60% del valor de tasación de una vivienda libre de cargas y un plazo de amortización máximo de 15 años.

Como ocurre en el caso de las hipotecas autopromotor, se trata de hipotecas que se negocian de manera directa con la entidad y en las que influyen cuestiones como las garantías, el tipo de adquisición, los plazos de amortización, la solvencia, etc.

Hipoteca Mundo Santander

Esta hipoteca de Banco Santander está diseñada para aquellos extranjeros que quieren comprar su segunda residencia en España, pudiendo elegir entre un préstamo hipotecario a tipo fijo o variable.

La entidad te permite calcular tu cuota a través de un simulador web en varios idiomas: inglés, italiano, portugués, polaco y francés. Posteriormente te asignan un gestor personal si estás interesado en la oferta para seguir negociando las condiciones.

Hipoteca 100 Santander: ¿Cómo conseguirla?

En un principio, no parece viable llegar a conseguir una hipoteca Santander al 100% de financiación, pero existe una opción que supera el 80%. Se trata de la hipoteca hasta el 90% de financiación de Banco Santander, una solución que hay disponible si adquieres una vivienda propiedad de la entidad.

Estas viviendas están disponibles en tres portales inmobiliarios diferentes: Altamira, Casaktua y Diglo, y puede ser tu vivienda habitual o tu segunda residencia. Además, el plazo máximo de amortización que se ofrece es de 40 años, siempre que el titular no sea mayor de 80 años al finalizar el préstamo.

Bonificaciones de las hipotecas de Banco Santander

Como la mayoría de las hipotecas bancarias, Banco Santander también ofrece un descuento sobre el tipo de interés según los productos de la entidad vinculados. En este caso, la bonificación máxima es del 1,10%, algo superior a la media que es del 1%:

| Vinculación | Bonificación | Ejemplo práctico* |

| Nómina | 0,50% por domiciliar una nómina de al menos 600€/mes o pensión/desempleo de mínimo 300€/mes. Para los autónomos, la cuota mensual debe ser de, al menos, 175€ | Cuota bonificada: 560 € Ahorro anual: 372 € Ahorro total: 9.300 € |

| Tarjeta | 0,05% por usar 6 veces la tarjeta de crédito al trimestre | Cuota bonificada: 588 € Ahorro anual: 36 € Ahorro total: 900 € |

| Seguros | 0,10% por cada 100€ de prima anual por cada uno de los seguros hasta un máximo del 1%: seguro de vida, de hogar o de accidentes/incapacidad.

| Cuota bonificada: 585 € Ahorro anual por cada 100 € de prima al año: 72 € |

| Alarma Movistar Prosegur | 0,20% por tener una alarma en sistema renting con la entidad y mantenerla activa tras ese plazo | Cuota bonificada: 578 € Ahorro anual: 156 € Precio anual aproximado de la alarma: 478,8 € |

| Certificación energética | 0,10% por aportar un certificado de eficiencia energética de la vivienda con calificación A o B. | Cuota bonificada: 585 € Ahorro anual: 72 € Ahorro total: 1.800 € |

*Los ejemplos prácticos se basan en una hipoteca fija de 150.000 € al 3,70% TIN a 25 años. Cuota mensual sin bonificar: 591 €

¿Merecen la pena las bonificaciones de Banco Santander?

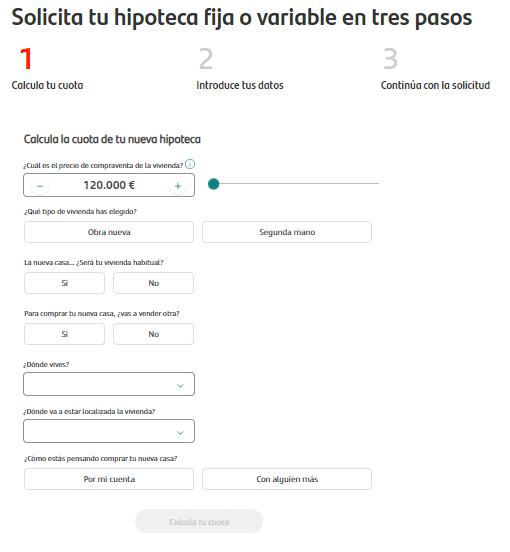

Simulador de préstamos hipotecarios Santander

Santander ofrece un simulador virtual que está disponible desde la propia pestaña de hipotecas en la plataforma web de la entidad, y al que también es posible acceder desde cada una de las diferentes fichas de hipoteca.

El simulador presenta un formato muy sencillo que inicialmente solicita esta información:

- El importe del precio de compra de la vivienda

- Si se trata de una compra de vivienda habitual con segunda vivienda

- Si el inmueble es nuevo o de segunda mano

- Los ingresos del solicitante

- Si se tienen otros préstamos financieros el importe de la cuota

- La fecha de nacimiento

El resultado del simulador nos ofrecerá al menos dos opciones, una oferta para la hipoteca variable y otra para la hipoteca fija. En ambos casos se ofrece información como la cuota, la aplicación de intereses, los gastos asociados, etc.

Se trata de una información muy completa que incluye la descarga del informe de cada una de las hipotecas, y además permite iniciar el proceso de solicitud del préstamo hipotecario a través de Internet.

Conclusiones y opiniones sobre las hipotecas Santander

Los préstamos hipotecarios de Santander representan la oferta de financiación hipotecaria de una de las principales entidades financieras españolas. La entidad propone diferentes modelos de hipotecas, tanto a tipo fijo como variable y mixto o hipotecas para jóvenes, para autopromoción, locales comerciales, etc. Sin duda una de las ofertas hipotecarias más amplias y variadas del mercado.

Todas ellas cuentan con unas condiciones muy interesantes y unos intereses bastante competitivos dentro del panorama hipotecario español, por lo que son buenas opciones para comprar tu primera vivienda, pero también para acceder a la segunda residencia.

Preguntas frecuentes

Actualizaciones del artículo

- Se añade cuadro resumen (28/08/2024)