La banca digital y las fintech siguen buscando su lugar entre los corazones de los españoles, robando cada vez más terreno a las entidades financieras tradicionales.

Las subidas de comisiones de los bancos, tratando de compensar sus menores ingresos y gastos de una red de oficinas superpoblada, ha allanado el terreno para la adopción de nuevas tecnologías y bancos 100% online.

Con modelos de negocio y productos novedosos y sencillos, las fintech son ya la prioridad para las nuevas generaciones y su cuota de mercado es mayor del 5% del total de los depósitos de nuestro país.

En este artículo vamos a desgranar la batalla entre las fintech y los bancos tradicionales, sus parecidos, sus diferencias y cómo los nuevos jugadores están remodelando el sistema bancario.

Las fintech han cambiado las reglas del juego

Los servicios financieros ya no son un coto reservado para los bancos. Las empresas basadas 100% en tecnología para prestar servicios financieros (las llamadas empresas fintech) están en auge.

El volumen de inversión en el sector de las fintech ascendía ya en 2018 a más de 130.000 millones de euros, y la revolución fintech ha sido calificada como «una de las disrupciones más profundas de la historia».

Los ritmos de crecimiento de estas empresas superan por mucho a las de cualquier banco que conozcamos, en torno al 25-30% anual y, en el segmento de aplicaciones fintech para móviles ya suponen más del 15% de todas las descargas en la Apple Store.

Sin duda, el panorama bancario se ha transformado radicalmente en la última década. La crisis financiera de 2008 desencadenó una revolución de las empresas financieras, cuando surgieron nuevos aspirantes con un gran componente tecnológico de base, para aprovechar las ineficiencias de los bancos.

Pero además, esta revolución no solo viene por parte del mundo financiero, sino que poco a poco las grandes empresas tecnológicas, como Google, Apple, Facebook o Alibaba han comenzado a intervenir, compitiendo por ofrecer servicios y aplicaciones financieras para facilitar todos los aspectos que tradicionalmente requerían a un banco, como el envío de dinero entre amigos, los pagos con tarjeta o la financiación.

El desarrollo tecnológico, la mejora de las redes para realizar pagos en todo el mundo de manera rápida y la menor regulación con la que ahora cuentan muchas de estas nuevas soluciones ha creado una tormenta perfecta que ha impulsado el ascenso de las empresas fintech, llevándose con ella más y más clientes de la banca tradicional.

Pero este camino no ha estado exento de polémicas: cuando se lanzaron por primera vez los neobancos, como Starling Bank o Revolut, gran parte del sector reaccionó con escepticismo, creyendo que los clientes de los bancos no iban a estar dispuestos a dar el salto a unos bancos 100% online.

A medida que los neobancos ganaban cuota de mercado, las dudas fueron pasando de si estas nuevas fintech iban a sobrevivir, a qué modelo de fintech triunfaría.

Desde entonces, los neobancos y otras soluciones fintech han seguido creciendo y evolucionando, lo que demuestra que los consumidores están trasladando sus necesidades a otro tipo de plataformas, buscando nuevas formas de interactuar con su banco y decidiendo de forma más consciente a quién le confían su dinero.

Muchos neobancos han madurado tanto que ahora se les exige el mismo nivel de exigencia y regulaciones que se espera de las entidades más tradicionales. Pero la clave de estas nuevas empresas ha sido poner el foco en desterrar que las creencias y miedos adquiridos a lo largo del tiempo con respecto a los bancos (y el dinero) estaban en lo cierto.

Cambios en la atención al cliente

Puede que los neobancos y el resto de fintech aún no sean tan rentables como los bancos tradicionales, pero han cambiado radicalmente la relación con los clientes bancarios.

Desde una comunicación más abierta y transparente, hasta la oferta de cuentas corrientes con tan sólo pulsar un botón, todo ello con una facilidad de uso rápida y en cualquier momento: 24 horas al día, 7 días a la semana.

Los bancos tradicionales se han encontrado en una situación de desventaja a la hora de ofrecer una nueva experiencia al cliente y la facilidad de uso de las fintech. Muchos de los clientes tradicionales son caros de atender y prefieren las sucursales y la atención física.

Algunos nunca querrán pasarse a una plataforma digital y aportan muy poca rentabilidad al banco, pero las entidades financieras deben seguir cumpliendo con sus obligaciones hacia ellos, y al mismo tiempo tienen que lidiar con un numero cada vez menor de sucursales físicas.

¿Qué son las fintech?

Fintech es la contracción de dos palabras Finance y Technology. Bajo esta etiqueta agrupamos a empresas, generalmente jóvenes, que emplean tecnología para ofrecer nuevos productos y servicios financieros. La idea detrás de la mayoría de fintechs, es tratar de simplificar y automatizar cada transacción financiera o cualquier tipo de servicio.

Pero además de esto, las fintech también buscan ayudar a los usuarios a gestionar sus operaciones financieras, su día a día, sus ahorros o sus inversiones.

Por ejemplo, uno de los sectores más beneficiados por este desarrollo ha sido el de la banca de empresas, cada vez es más fácil para las empresas gestionar su operativa financiera, su contabilidad, su financiación o sus transacciones entre varios países.

Además, muchas fintech han puesto el foco en revolucionar la forma en la que invertimos, eliminando comisiones e intermediarios, y han supuesto un gran impulso para el desarrollo y la adopción de las criptomonedas.

Ventajas de las Fintech

Hoy en día, las empresas fintech se caracterizan por centrar sus servicios en el consumidor. Entendiendo sus necesidades y satisfaciéndolas de forma directa y sencilla. Estos servicios pueden ir desde la gestión de inversiones a la banca, el ahorro o la financiación.

Además otra característica que hace a las fintech alejarse de la banca tradicional es que puedes acceder y gestionar todo desde tu smartphone u ordenador. Y día a día, siguen trabajando en utilizar la tecnología más puntera para su digitalización.

Entre otros beneficios de las fintech podemos encontrar:

Acceso 100% digital (a través del ordenador o desde una aplicación para smartphones)

Aplicaciones para ahorrar y gestionar los gastos

Acceso sencillo a Criptodivisas

Banca abierta

Formas de contratación fáciles

¿Qué son los bancos tradicionales?

Por lo general, los bancos tradicionales significan una institución financiera donde se puede depositar el dinero, hacer préstamos, y obtener cualquier otro tipo de servicio financiero. Sin embargo, hay muchos tipos de bancos según sus servicios. Por ejemplo, bancos corporativos, bancos de inversión, bancos retail, etc.

Los bancos tradicionales también ofrecen cambio de divisas, cajas de seguridad, etc. Tanto los bancos tradicionales como las fintech trabajan para sus consumidores e intentan ofrecer servicios financieros de calidad.

Las entidades financieras tradicionales suelen tener un gran peso en las ciudades y pueblos de cada país, con una extensa red de oficinas, agentes y cajeros. Además, los trámites de alta, baja o contratación de productos suelen requerir visitas presenciales a las oficinas y multitud de documentación.

A parte de esto, estos bancos tradicionales tienen que trabajar bajo el paraguas del banco central del país, como el Banco de España, y en nuestro caso también bajo el del Banco Central Europeo. En la economía de un país, el papel de las redes bancarias es imprescindible para poder llevar a cabo las políticas económicas de los Bancos Centrales. Esto también significa, que la banca tradicional está sometida a fuertes regulaciones de lo que puede y no puede hacer.

Fintechs vs. Bancos tradicionales: Diferencias

A pesar de tener algunas similitudes, también hay muchas diferencias entre las fintech y los bancos tradicionales. Ambos sistemas trabajan para ofrecer a sus consumidores servicios financieros adaptados a sus necesidades, con diferentes herramientas. A continuación, vamos a ver algunas de las principales diferencias entre ambos modelos:

Fintechs en España. Fuente: Finnovating

Enfoque

Las empresas fintech se enfocan en un servicio financiero del moderno que utiliza un gran componente tecnológico para dar sus servicios. La mayoría de sus productos son 100% digitales y automáticos.

La banca tradicional está más enfocada a los depósitos, retiradas y préstamos de dinero físico.

Objetivo

El propósito principal de las fintech es que intentan siempre ofrecer un servicio al cliente centrado en la comodidad, funcionalidad y accesibilidad de sus consumidores.

Por otro lado, los bancos tradicionales se suelen centrar más en la seguridad, los riesgos financieros y la gestión.

Servicios

Las fintech están más avanzadas tecnológicamente; por eso utilizan principalmente plataformas digitales para prestar sus servicios. También tiene una distribución de mercado muy amplia, al poder trasladar el mismo servicio fácilmente de un país a otro.

Por otro lado, los bancos tradicionales trabajan con una distribución de mercado limitada, más basada en el conocimiento específico de una zona (región, país) y apoyada por un modelo de atención personal.

Innovación

Las fintech están por lo general, abiertas a integrar nuevos procesos innovadores para desarrollar nuevos productos. Al contar con una estructura más sencilla y 100% digital, pueden hacer cambios más fácilmente y adaptar sus productos día a día.

Por el contrario, a la banca tradicional le cuesta mucho más integrar nuevos productos e innovar ya que tienen una estructura (y burocracia) mucho más pesada.

¿Las Fintech están cambiando la banca?

La base de nuestro mundo es la tecnología. Poco a poco, el sistema bancario tradicional se está volviendo cada vez más dependiente también de las plataformas digitales para poder llevar a cabo su negocio.

Desde la crisis financiera de 2008 muchas pequeñas empresas tecnológicas decidieron dar el salto al mundo financiero para cambiar la mayoría de los procesos lentos, burocráticos y poco enfocados al cliente que tenían los bancos.

Estas fintech están desempeñando un papel muy importante para remodelar por completo el sistema bancario. Debido a que la tecnología es cada vez más popular y accesible (casi todo el mundo tiene ya un smartphone) los consumidores reclaman servicios sin complicaciones, cómodos y fáciles. Por eso, una mayor cantidad de personas optan por las fintech para sus finanzas.

El gran salto de las fintech ha sido dar un giro de 180º a la experiencia del consumidor, y hoy por hoy, la banca tradicional sigue por detrás en esta carrera.

El enorme crecimiento de las Fintech

Vivimos en un momento en los que la velocidad, la sencillez y la experiencia del consumidor son claves para tener éxito en cualquier servicio. Estamos acostumbrados a poder comprar en tiendas online, como Amazon, en tan solo unos segundos, entonces ¿Por qué no facilitar contratar una nueva cuenta corriente o un fondo de inversión con la misma sencillez?

Las fintech han entendido este cambio mejor que nadie en la industria financiera, por eso parten de una base tecnológica muy fuerte con el objetivo de simplificar al máximo cada operación: ya sea una transferencia, un pago, un cambio de divisa o una inversión.

Se suele decir que las fintech son el punto de unión entre lo que esperan los consumidores de hoy en día (rapidez y sencillez) con lo que ofrecen los bancos tradicionales, y es por eso por lo que todo el sector fintech ha vivido un crecimiento enorme en los últimos años.

Por si fuera poco, la pandemia de Covid-19 no ha hecho más que incentivar al cambio tecnológico de muchos usuarios que hasta ahora eran reticentes a operar 100% online, se estima que el uso de aplicaciones de banca móvil aumento alrededor de un 50% tan solo en 2020. Actualmente el mercado global de Fintech se valora en más de 130.000 millones de euros, y se espera que su crecimiento siga a tasas por encima del 25% anual.

Las Fintech han llegado para quedarse

El sector fintech representa el futuro de la banca y las finanzas mundiales. Pero esto no nos puede hacer pensar que los bancos que conocemos desaparecerán para siempre y serán sustituidos por nuevas empresas 100% tecnológicas y muy especializadas en un tipo de producto financiero.

La banca tradicional también ha evolucionado durante este tiempo, incorporando mucha tecnología a sus procesos y productos, desde la banca online a los pagos con el móvil. Pero sobre todo ha comenzado a comprar empresas fintech de cara a hacer la transición tecnológica de forma inorgánica e incluso han desarrollado sus propias soluciones fintech, como Bizum.

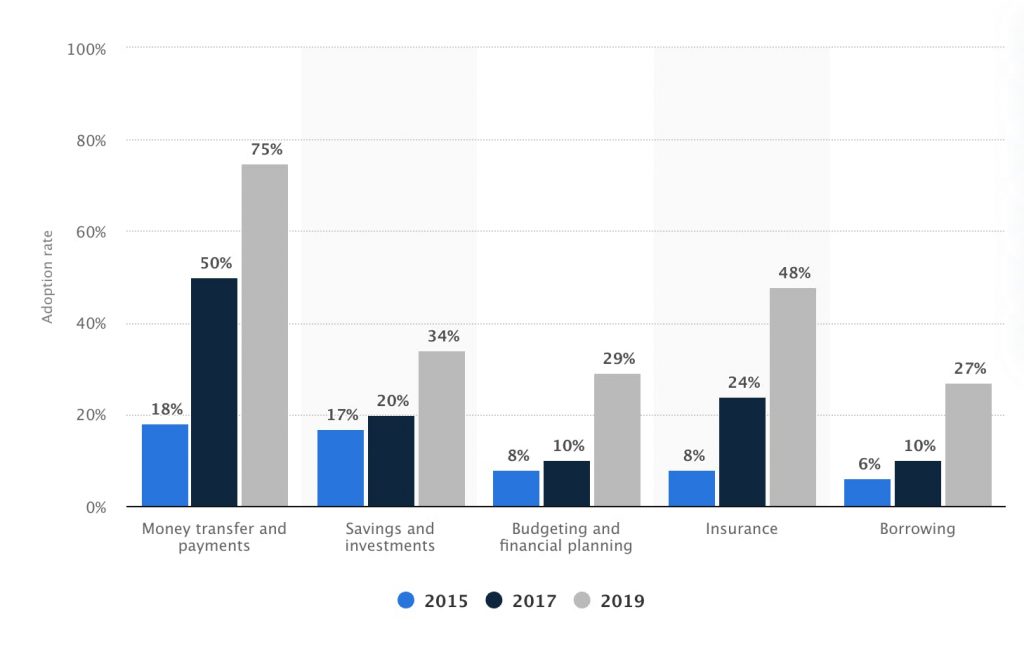

Adopción de productos Fintech 2015-2019. Fuente: Statista

Sin duda, muchas fintech se verán absorbidas por bancos tradicionales y otras podrán hacerles frente de tú a tú. El futuro de la banca pasa por ser tecnológico y de una forma u otra ya lo estamos viendo:

¿Cuáles son las áreas principales de una Fintech?

Las fintech han llegado ya a casi todas las áreas de la industria financiera, pero como principales podemos enumerar las siguientes:

Cambio de divisas y transferencias internacionales

Pagos móviles

Crowdlending(Financiación colectiva de préstamos a particulares o empresas)

Brokerage y Trading

Las Fintech más populares

Seguro que el concepto de fintech no te es indiferente, y es que muchas de ellas ya se han colado en nuestra vida cotidiana por sus útiles funcionalidades. Desde tarjetas con cashback hasta inversión para principiantes: estas son las fintechs más populares.

N26

Esta empresa de origen alemán es posiblemente una de las compañías más exitosas en el sector fintech. Y es que fue una de las primeras entidades en España en ofrecer cuentas totalmente online y sin ningún tipo de comisiones. Su valoración es de 9.000 millones de euros, siendo la primera fintech en Alemania y en el TOP 20 a nivel mundial.

Creada en 2010, esta empresa con sede en San Francisco se enfoca en procesar pagos online y en páginas web. Stripe es una de las fintech más importantes del mundo y su valoración se acerca a los 100.000 millones de dólares.

Klarna

Esta empresa sueca, se centra en el desarrollo de sistemas de financiación de compras y créditos al consumo para tiendas de todo el mundo. Tan solo en 2019, Klarna procesó más de 8.000 millones de euros en transacciones.

Square

La Fintech fundada por el CEO de Twitter, Jack Dorsey, ofrece un amplio catálogo de servicios financieros, desde lectores de tarjetas, pagos móviles o pagos online. Su aplicación es una de las más reconocidas mundialmente, Cash App. Además, desarrolla programas relacionados con las criptomonedas y facilita su compra-venta.

Buscas una solución integral para la gestión de los cobros en tu negocio, con accesorios, software y soluciones de pago diseñadas para facilitar la gestión diaria de comercios, restaurantes y profesionales.

Precio del terminal

19 a 599€

Vinculaciones

¿Qué tarjetas acepta?

Mastercard, Maestro, Visa, VPay y American Express.

eToro es una plataforma de intermediación de inversiones (bróker) además de una red social de inversión. La gran característica de eToro, que acaba de salir a bolsa, es su ¨Social Trading¨ donde un inversor puede copiar automáticamente las operaciones de otros inversores. Si quieres, puedes conocer más sobre eToro en nuestra review.

Probablemente la fintech número 1 del mundo, con más de 450 millones de usuarios y una valoración superior a los 150.000 millones de dólares. Ant Financial es conocida por su brazo de pagos móviles, AliPay, y es una rama del negocio de Alibaba, el ecommerce de referencia en China.

Por el momento los pagos móviles son el negocio fundamental de Ant Financial, con una cuota superior al 70% en el país, pero está abriéndose a nuevas vías de negocio, como los préstamos o la inversión.

Conclusiones sobre Fintech vs Banca tradicional

El hecho de que las empresas fintech tengan éxito o fracasen de forma individual o como grupo no es lo realmente interesante. El sector bancario, en general, debe comprender las fluctuaciones del mercado y adaptarse rápidamente a los consumidores.

Esto requiere un cambio de cultura y la capacidad de comprender que para mejorar la experiencia del consumidor quizás sea necesario (o imprescindible) establecer vínculos con aquellos que vienen a retar tu posición en el mercado (las fintech). El objetivo: integrar lo mejor de ambos mundos.

FAQ: Preguntas frecuentes sobre Banca tradicional vs Fintech

¿Qué es una start up?

Una startup es una empresa de reciente creación, que usando una base tecnológica muy importante vende un producto o servicio con posibilidad de mucho crecimiento tanto en rentabilidad como en mercados diferentes.

¿Qué es el crowdfunding?

El crowfunding hace referencia a la financiación colectiva de un proyecto o empresa. Esta financiación se suele realizar de forma 100% digital y puede haber de muchos tipos, desde el crowfunding de donación, el crowdlending (préstamos) o el crowdequity (inversión es start-ups), entre otros.

¿Qué es la estrategia “el ganador se lo lleva todo”?

La estrategia conocida como “winner takes all” es aquella en la que un producto o servicio consigue quedarse con la práctica totalidad de un mercado. Este tipo de producto o servicio es generalmente el que mejor se adapta a las necesidades de los usuarios, uno de los mejores ejemplos es el buscador Google.

Enviamos a nuestros usuarios emails con las últimas noticias, consejos para ahorrar o artículos de actualidad que sin duda te interesarán.

Tu seguridad es lo primero

Nuestra prioridad es que estés seguro. Por ello, tus datos están encriptados y jamás los utilizaremos para fines no autorizados. Además, cumplimos con el último reglamento de la Ley Orgánica de Protección de Datos (LOPD).