¿Qué es y cómo funciona el Análisis Fundamental?

Dentro del mundo de la inversión en bolsa, tan fascinante y complejo, existen todo tipo de metodologías que se pelean por posicionarse como la clave definitiva para ganar dinero a lo largo del tiempo.

Realmente, el énfasis está en factores diferenciadores que nos permitan hacer pronósticos acertados, controlando de la mejor manera posible el riesgo.

Algunas se enfocan en el corto plazo, otras en el largo plazo. Algunas se especializan en acciones, otras en mercancías, otras en contratos de futuro, y así sucesivamente.

En este artículo te explicamos de manera sencilla una de ellas: el análisis fundamental.

Es un método muy popular, aunque requiere estudio, paciencia y tiempo, pues ofrece resultados al largo plazo.

¿Qué es el Análisis Fundamental?

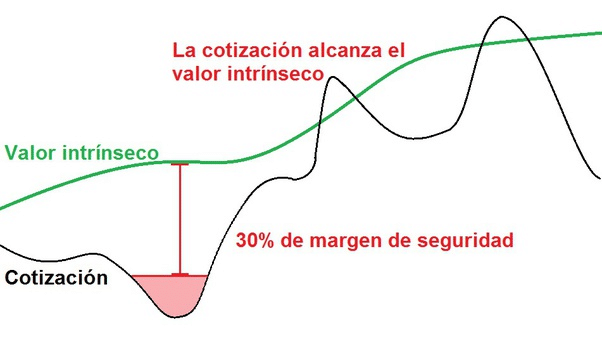

Es un método que busca determinar el valor intrínseco de un activo financiero en contraste con su valor de mercado.

En esencia, es un estudio de las causas que originan cambios en el valor de un activo.

Por valor intrínseco nos referimos al valor monetario que se deriva de los fundamentos de ese activo o negocio.

Por ejemplo, en el caso de las acciones de una compañía los fundamentos serían:

Las ventas, su beneficio neto, su flujo de caja libre, su nivel de deuda, sus mercados, sus proyectos de expansión, el valor de la marca entre los clientes, o bien, el éxito de sus productos.

También la coyuntura del sector o industria donde se desenvuelve la compañía. Esto incluye el entorno nacional, regional e internacional que la afecte.

El valor de mercado por su parte es la cotización del activo en la bolsa a lo largo del tiempo.

Como los mercados están influidos por la psicología humana, pueden ocurrir movimientos no racionales que afecten el precio más allá de los fundamentos.

La razón principal para realizar análisis fundamental es encontrar divergencias entre ambos valores para ganar ventaja en los mercados.

Se asume que si hay una divergencia, a largo plazo el valor de mercado tenderá hacia su valor intrínseco.

Por tanto, si encuentras un activo cuyo valor intrínseco es mayor que su valor de mercado, debes comprarlo y esperar la convergencia a largo plazo. Este activo estaría subvaluado por el mercado.

No obstante, lo contrario no siempre es cierto a largo plazo.

Es decir, ¿si encuentras un activo cuyo valor intrínseco es menor que su valor de mercado, podrías venderlo y esperar que baje pues se encuentra sobrevaluado por el mercado? Pues no en todos los casos.

Recuerda que a largo plazo los mercados financieros tienden a subir. Por tanto, no es aconsejable apostar en corto contra la bolsa en horizontes lejanos.

Si el análisis fundamental te sugiere la sobrevaluación de un activo por el mercado, debes ser cauteloso.

No tomes posiciones a largo plazo en contra del mercado.

Puede haber muchos factores que lleven a un valor de mercado superior al que se puede derivar de los fundamentos.

Esto no supone que el precio deba bajar de forma automática en virtud de ello .

Negocios con perspectivas de crecimiento muy estables, con influencia de activos intangibles como marcas y patentes, con excelente manejo gerencial, con barreras de entrada muy grandes, o en general, con amplias ventajas competitivas, suelen cotizarse muy por encima de su valor intrínseco.

En bolsa, el todo puede ser mayor que la suma de sus partes a largo plazo… Pero sólo si los fundamentos acompañan.

Pero, cuando estos factores fundamentales no están presentes, puede formarse una burbuja sobre ese activo.

Ello puede llegar a ser insostenible a largo plazo, lo cual supondría que el precio podría bajar en algún momento. El foco de tu atención debe estar en conocer bien los fundamentos y su relación con el valor de mercado en el tiempo.

Olvídate de comprar o vender de forma automática solo porque supones subvaluación o sobrevaluación.

La frase que define la filosofía del análisis fundamental es de Warren Buffett, uno de los inversores más exitosos de la historia:

“El precio es lo que pagas, el valor es lo que recibes”.

Antecedentes del análisis fundamental

El análisis fundamental tiene su origen en los trabajos del famoso inversor, profesor y autor, Benjamin Graham.

Sus obras pioneras en este campo son: “Security Analysis” co-escrita con David Dodd y publicada 1.934; y “The Intelligent Investor” publicada en 1.949.

A partir de estos trabajos nace lo que conocemos como “Value Investing” o Inversión en Valor.

En términos sencillos, como su nombre lo indica, el foco está en el valor a largo plazo y no en el precio a corto plazo; no obstante, es la diferencia entre ambos lo que crea las oportunidades más lucrativas.

Si quieres sumergirte más y más en este mundo, sus obras son el umbral por el que debes cruzar para ir en la dirección correcta.

Por lo pronto te damos una muy breve explicación de la fórmula básica para calcular el valor intrínseco según Graham:

- VI = BPA (EPS) x ( 8,5 + 2G ) donde,

- VI: Valor Intrínseco

- BPA: Beneficio por Acción (Earnings Per Share – EPS)

- G: Tasa de Crecimiento Anual Esperada del Beneficio Neto

Veamos un ejemplo:

Supongamos que tenemos una empresa “Z” con un BPA de 1 $ y una tasa de crecimiento G de 5%:

- VI = 1 $ x [ 8,5 + ( 2 x 5 ) ]

- VI = 1 $ x ( 8,5 + 10 )

- VI = 1 $ x 18,5

- VI = 18,5 $

Ahora imagina que en bolsa la cotización actual es de 15,5 $. ¿Qué harías?

A la luz de este sencillo análisis, el valor intrínseco es mayor que el valor de mercado.

Por tanto, podrías afirmar que la acción está subvaluada y deberías comprar, esperando que el precio se acerque a su valor fundamental a largo plazo.

Si ocurriera lo contrario y la acción estuviera sobrevaluada podrías hacer dos cosas.

- Primero, ser cauteloso y mantenerte fuera del mercado. Puede haber factores que impulsen el precio más allá de los fundamentos, con lo cual podría continuar subiendo.

- Segundo, tomar una posición en corto y esperar que el precio baje. Sin embargo, esto se ajusta más a la lógica de corto plazo de un especulador o trader, y no a la de un inversor en valor que piensa a largo plazo.

No es recomendable apostar en contra de la bolsa a largo plazo. Es sumamente arriesgado. Este enfoque resulta útil por su simplicidad, pero la otra cara de la moneda es su falta de precisión.

Además, no toma en cuenta factores como la deuda de una empresa, o su entorno competitivo.

Debes hacer un análisis más integral incorporando otros indicadores de valor, así como factores micro y macro.

A continuación te dejo algunos de los principios básicos de Graham:

- Una acción es una participación en la propiedad de un negocio real, con un valor subyacente que no depende de la cotización de la acción.

- El mercado es un péndulo que oscila constantemente entre un optimismo insostenible (que hace que las acciones sean demasiado caras) y un pesimismo injustificado (que hace que sean demasiado baratas). El inversor inteligente es un realista que vende a optimistas y compra a pesimistas.

- El valor futuro de todas las inversiones es una función de su precio actual. Cuanto mayor sea el precio que se paga, menor será la rentabilidad que se obtenga.

- No puede eliminarse por completo el riesgo de equivocarse. Debes contar con un margen de seguridad para no pagar nunca un precio excesivo, por muy interesante que pueda parecer una inversión.

- El secreto del éxito financiero está dentro de la persona. Si se llega a ser un pensador crítico que no acepta ningún hecho del mercado de valores como un artículo de fe, y si se invierte con una confianza paciente, se podrá sacar un buen partido de forma sostenida.

Estos principios son un primer paso para la inversión a largo plazo que supone el análisis fundamental.

Con el paso de los años, otros autores e inversores de prestigio como Peter Lynch o el mismo Warren Buffett han realizado aportes de gran valor a este tipo de enfoque.

Al final del artículo volveremos sobre los consejos que estos dos maestros de la inversión tienen para ti.

Tipos de análisis fundamental

Nos encontramos con dos tipos de enfoque para el análisis fundamental:

Top-Down o Análisis Descendente

Consiste en ir del todo a las partes, de lo general a lo particular. Se estudia todo aquello que afecte al activo en cuestión en el siguiente orden:

- La economía global y regional.

- La economía nacional.

- El sector o industria al cual pertenece el activo.

- La empresa a partir de sus estados financieros, ratios, informes de gestión anual, presentaciones y notas a los accionistas.

Por ejemplo:

Un elemento global, como las diferencias geopolíticas y económicas entre dos estados, puede llevar a la limitación del comercio internacional entre ellos, a través de aranceles sobre los productos del otro.

Esto a su vez, puede hacer que las acciones de las empresas en los sectores afectados terminen bajando.

Si se limitan las exportaciones de estas empresas, sus ventas disminuyen. Con ello, pueden verse comprometidos sus beneficios, su flujo de caja actual y futuro, sus planes de expansión y más.

En el enfoque top-down, el analista fundamental comenzaría su investigación desde los factores macro mencionados para terminar en los factores micro, y en el propio análisis de la empresa o activo a la luz de esa cadena de causalidad.

Bottom-Up o Análisis Ascendente

Consiste en ir de las partes al todo, de lo particular a lo general. Se estudian los mismos factores en orden inverso:

- La empresa a partir de sus estados financieros, ratios, informes de gestión anual, presentaciones y notas a los accionistas.

- El sector o industria al cual pertenece el activo.

- La economía nacional.

- La economía regional y global.

Por ejemplo:

Un elemento particular, como el anuncio a los accionistas y al mercado sobre el desarrollo exitoso de una nueva tecnología, puede hacer que las acciones de una empresa terminen subiendo.

Factores como el posible impacto en los ingresos de esa empresa, así como su impacto sectorial, y la posibilidad de expandir los mercados más allá de las fronteras, pueden influir en la psicología del mercado.

Esto podría llevar a más y más inversionistas a comprar esa acción, aumentando su precio.

En el enfoque bottom-up, el analista fundamental comenzaría su investigación desde el propio análisis de la empresa o activo y los factores micro, hasta terminar en los factores macro siguiendo esa cadena causal.

Más allá de estos 2 enfoques, debes aplicar algún método cuantitativo de valoración de empresas como los siguientes:

- El Ratio Precio por Acción / Beneficio por Acción o PER, siendo uno de los más importantes.

- El Flujo de Caja Descontado.

- El Ratio Activo Neto / Acciones Pagadas.

- La Valoración Relativa entre acciones de empresas similares.

Es importante combinar varios de ellos a la hora de analizar los estados financieros de una empresa, ya que te pueden revelar mucha información clave no evidente a simple vista.

Análisis Fundamental: Características, Alcance y Limitaciones

Se enfoca en las causas de los cambios en el valor a partir de la oferta y la demanda. Tiene un horizonte de largo plazo, ofreciendo una visión multidimensional.

Requiere estudiar e investigar de forma detallada sobre las empresas, así como su entorno micro y macro. Por lo general, los analistas fundamentales se especializan en algún activo o sector, dada la gran cantidad de información que deben conocer.

No siempre permite estimar el valor con exactitud, pues existen fundamentos desconocidos que no están incorporados en el precio o en la información disponible. Por tanto, no pueden conocerse o detectarse antes de que impacten el precio.

Debe complementarse con otras formas de análisis para la toma de decisiones de inversión. En particular el análisis técnico, ya que los fundamentos por si solos no resultan suficientes, pues no toman en cuenta los efectos, si no las causas.

Relación entre Análisis Fundamental y Análisis Técnico

A pesar de que se suelen observar como enfoques contrapuestos, ambos se basan en información del pasado. Cuando haces análisis fundamental, también observas lo que ha ocurrido en el pasado a partir de la información ya disponible.

Si el análisis técnico estudia los efectos en el movimiento de los precios, y el análisis fundamental estudia las causas que hacen cambiar el valor, pues resulta recomendable hacer alguna combinación entre ambos métodos.

Por supuesto, el carácter de la combinación depende de tu horizonte temporal.

Si tu enfoque es de corto plazo y te dedicas al trading, debes poner mayor énfasis en el análisis técnico. Pero no podrías desestimar por completo la influencia de los fundamentos sobre el precio.

En caso contrario, si tu enfoque es de largo plazo y te dedicas a la inversión en valor, debes poner mayor énfasis en el análisis fundamental. Pero no podrías ignorar alguna forma de análisis técnico en tu toma de decisiones.

De hecho, el análisis técnico es una forma reducida de análisis fundamental, ya que se parte de la premisa de que el precio refleja toda la información pertinente, incluyendo los fundamentos.

Sin embargo, lo contrario no llega a ser cierto, pues al estudiar sólo las causas, se pierden de vista los efectos.

El analista fundamental puede usar factores técnicos para confirmar un análisis, lo cual le daría mayor fiabilidad en la toma de decisiones.

Mientras tanto, el analista técnico no debe olvidar que los movimientos importantes del precio deben tener su origen en factores fundamentales subyacentes.

¿Cómo hacer Análisis Fundamental?

Encontrarás muchísimos artículos que te dicen qué es el análisis fundamental, pero pocos que te ayuden a desarrollarlo de manera práctica.

Pensando en aquello que te agrega valor, te daremos un esquema usando una de las metodologías comentadas: Si vas a invertir en acciones, es recomendable que vayas de lo particular a lo general.

Enfoque Bottom-Up en 7 pasos:

Paso 1

Busca una buena fuente de información. En particular te recomendamos que te informes a través de la página de información de actividad de mercados Morningstar.

Paso 2

Analiza primero la empresa (o el activo) para conocerla, haciendo énfasis en sus estados financieros y ratios principales. Si analizas otros tipos de activos debes centrarte en sus factores determinantes, aquellos que los mueven.

Accede a los informes anuales de gestión, las presentaciones y las notas de prensa. Este proceso no se hace de la noche a la mañana, debes tomar tu tiempo para investigar: Recuerda, eres un analista fundamental.

Paso 3

Luego ve generalizando hacia el sector, la economía nacional y más si lo requieres. Esta etapa también requiere tiempo para conocer las correlaciones con el resto de la economía sectorial, nacional y global.

Paso 4

Identifica posibles divergencias entre el valor intrínseco y el valor o precio de mercado, especialmente cuando la empresa está subvaluada.

Paso 5

Apóyate en el análisis técnico para visualizar posibles zonas de entrada.

Paso 6

Repite los pasos anteriores para otras empresas u otros activos.

Paso 7

Controla tu riesgo a través de la diversificación. Si decides invertir, ten en cuenta que los inversores profesionales construyen una cartera integrada por distintos activos. Estos portafolios incluyen acciones, bonos, materias primas, futuros, monedas, criptomonedas y más.

Un portafolio de inversión equilibrado sería el punto culminante de cualquier estrategia de inversión a largo plazo.

Pero recuerda, debes saber esperar que el interés compuesto actúe en el tiempo para que tu dinero pueda multiplicarse.

Análisis Fundamental: Un ejemplo con Ford Motor Company

Ilustraremos para ti un breve ejemplo con esta empresa automotriz, cotizada en la NYSE. Su ticker es “F”.

Paso 1

Usaremos para analizarla Morningstar: Esta página te ofrece gran cantidad de información gratuita. También tiene membresías para servicios y datos más especializados, entre ellos la estimación del valor intrínseco de las acciones.

Paso 2

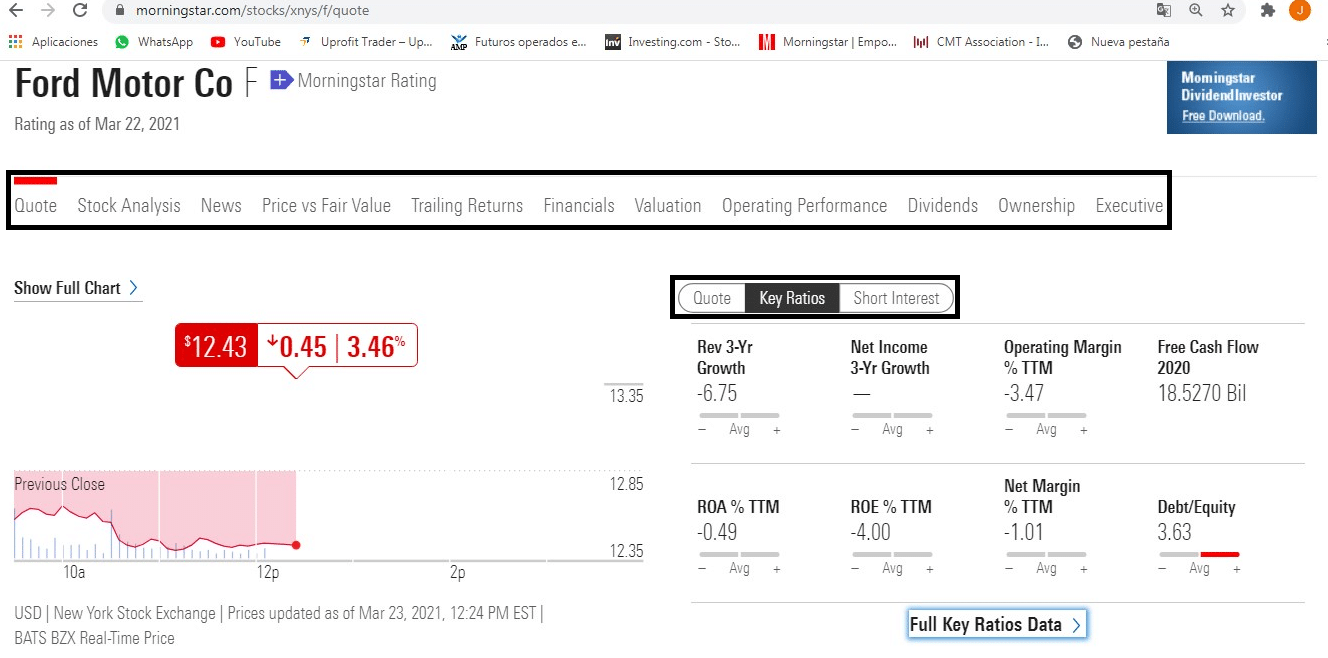

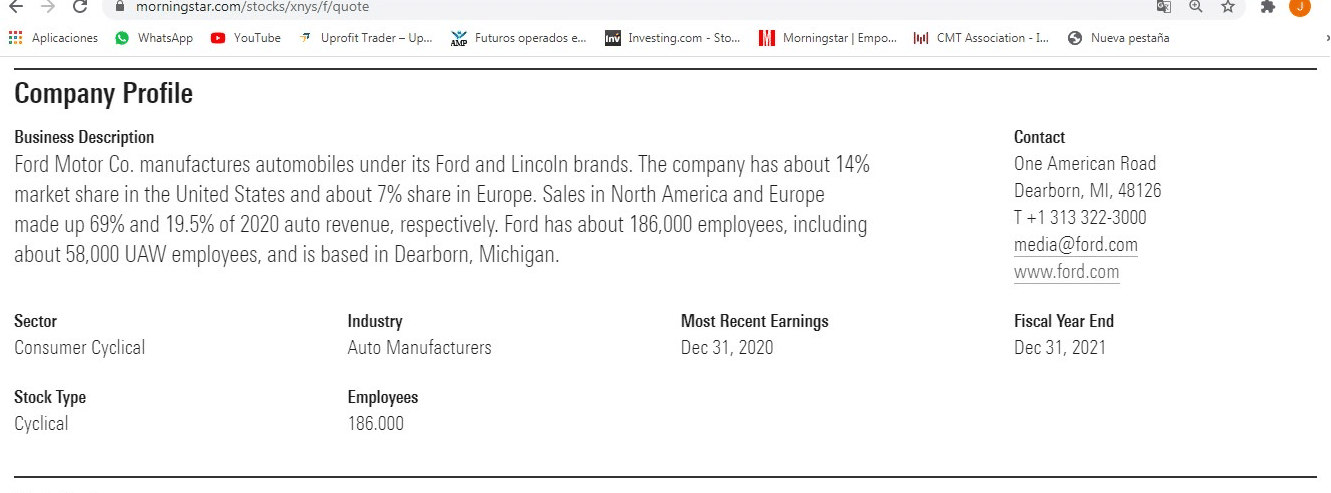

Ahora usaremos el ticker “F” para ir a la información de la empresa Ford Motor Company e iniciar una minuciosa investigación.

En la parte superior observas un recuadro donde resaltamos las categorías de información que podrás encontrar. Asimismo, tienes un segundo recuadro con más opciones.

En particular te recomendamos ir a “Key Ratios” para obtener información cuantitativa específica.

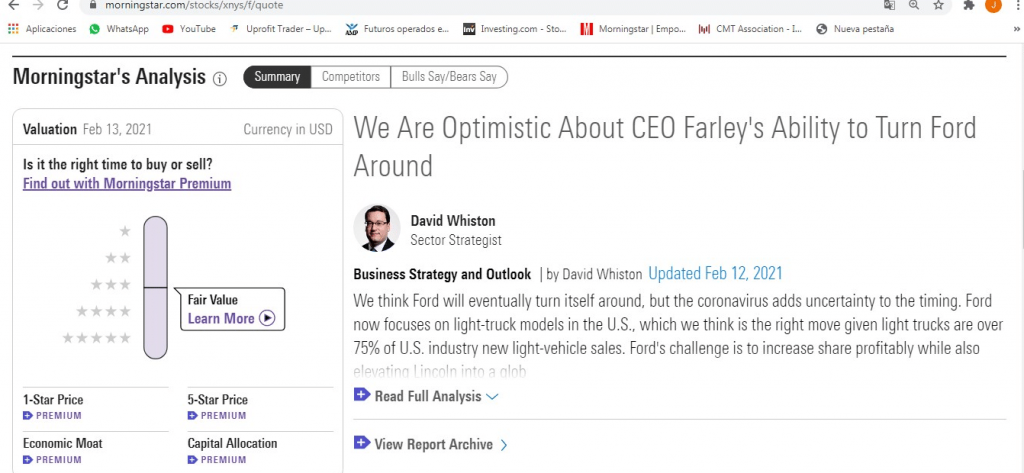

Dispones también de información de carácter cualitativo que te será útil consultar para aumentar tu conocimiento de la empresa.

Por ejemplo, trabajos realizados por analistas fundamentales del sector como David Whiston.

En la parte inferior de la página podrás observar el perfil de Ford con algunos de sus aspectos distintivos más importantes, como cuota de mercado, empleados, sector e industria.

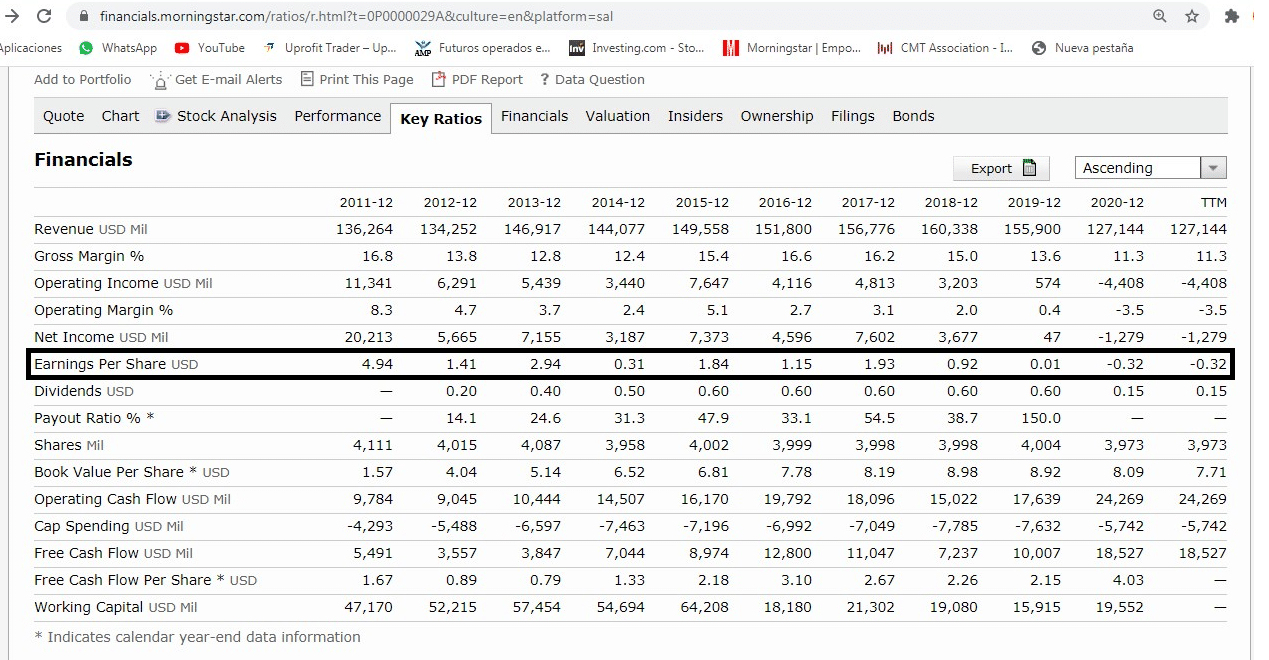

Volviendo a “Key Ratios”, tienes todos los aspectos financieros de interés: ingresos, márgenes, beneficio neto, etc.

Hemos resaltado en recuadro los Beneficios por Acción o “Earnings Per Share”, con el cual se construye una de las métricas más importantes como lo es el PER o Ratio Precio por Acción / Beneficio por Acción.

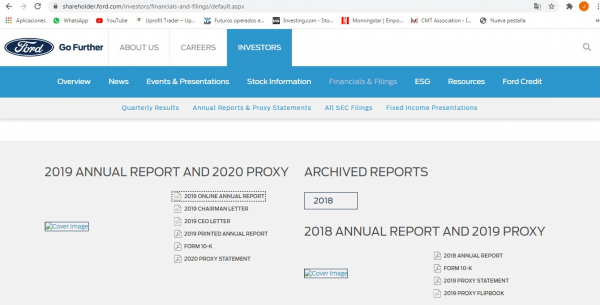

Puedes ir a la página de la empresa y descargar las presentaciones y demás informes en la sección de inversores. En este caso observas el Reporte del IV Trimestre y el Año 2020.

De igual forma puedes acceder a los informes anuales completos, si deseas extraer información financiera más específica no disponible en Morningstar. Allí puedes observar los informes 2018 y 2019.

Paso 3

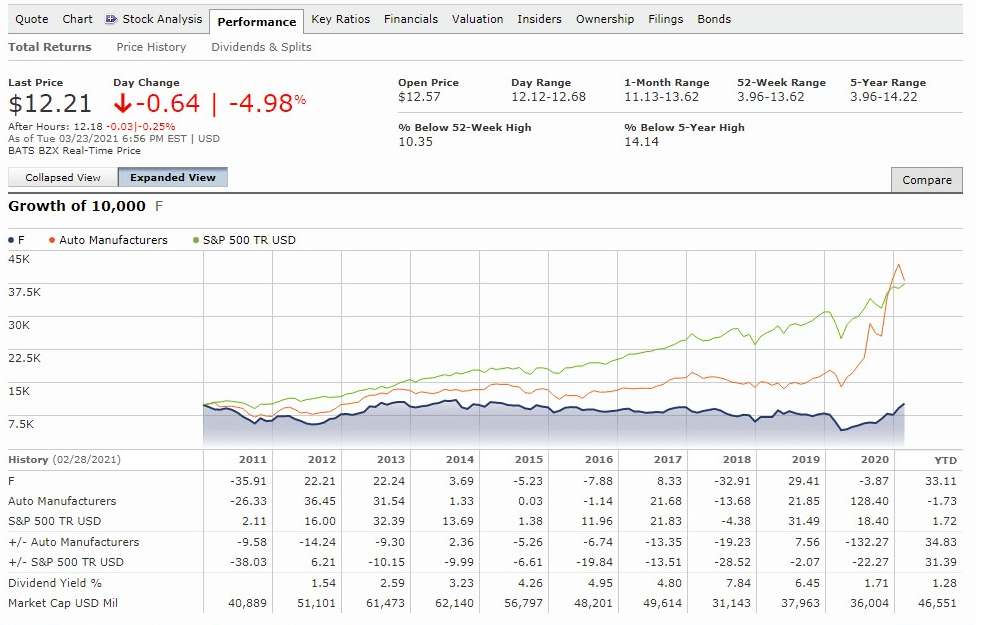

Debes también comparar la empresa con sus competidores y ver su desempeño versus el comportamiento de la economía, ya que precisamente el sector automotriz es muy cíclico.

Aquí puedes ver el desempeño de Ford versus el sector de fabricantes de vehículos y el S&P 500 para una de muchas variables disponibles.

De forma clara se observa que el desempeño de Ford está por debajo del sector y de la economía a juzgar por el gráfico.

Ello compromete las perspectivas de crecimiento futuras si no se ajusta el rumbo, se asumen nuevas tecnologías y tendencias, y sobre todo, si no se innova.

Paso 4

Tomando el Beneficio por Acción o “Earnings Per Share – EPS” de la sección “Key Ratios”, así como el Precio por Acción extraído de Investing, hemos hecho un ejercicio muy simple y básico para determinar posibles escenarios del precio.

Añadimos el Ratio PER = Precio por Acción / Beneficio por Acción (EPS). Este supone la cantidad de años que tardaríamos en recuperar la inversión en la compra de una acción, mediante los beneficios por acción.

Hemos tomado los promedios 2011-2018 para excluir años atípicos como el 2019 y el 2020, ya que sus valores extremos afectarían la muestra.

El Precio por Acción Promedio es de 12,5 $. El Beneficio por Acción Promedio es de 1,9 $.

El Ratio PER resultante para el período es de 6,5. Es decir, en promedio, cuando compramos una acción de Ford tardamos 6,5 años en recuperar la inversión realizada considerando su precio.

Podemos hacer la siguiente aproximación: Valor Intrínseco = PER x Beneficio por Acción Esperado.

El valor intrínseco es de 12,5 $; lo cual está alineado con el valor de mercado actual de 12,2$ (al 23 de marzo de 2022).

Lo interesante sería saber a largo plazo, cuál podría ser el Precio por Acción para distintos escenarios del Beneficio por Acción. Esto depende de las perspectivas de crecimiento de la empresa para el futuro.

Dado que ya sabemos que el PER promedio es de 6,5 para la muestra, lo mantenemos constante al proyectar.

Usamos la fórmula: Valor Intrínseco = PER x Beneficio por Acción Esperado.

- En un escenario pesimista con un EPS de 0,9 $, el precio de mercado podría alcanzar 5,8 $ por acción a largo plazo.

- En un escenario base con un EPS de 1,4 $, el precio de mercado podría alcanzar 9,1 $ por acción a largo plazo.

- Mientras que, en un escenario optimista con un EPS de 2,2 $, el precio de mercado podría alcanzar 14,2 $ por acción a largo plazo.

Por ello es clave especular sobre los escenarios futuros de la empresa. Las perspectivas de crecimiento son el factor que puede llevar al precio de mercado por encima o por debajo de su valor intrínseco, o bien, mantenerlo alineado.

Esto es una simplificación de la realidad, ya que no estamos considerando otros factores. Pero, es un ejercicio que te ayuda a ver el uso que podrías darle a estas herramientas en conjunto con otros indicadores.

El sector automotriz es bastante competido, tanto a nivel de EE.UU. como a nivel global. Debes verlo en el contexto de la pérdida de cuota de mercado de los grandes fabricantes norteamericanos ante sus contrapartes asiáticos y europeos.

Hay que considerar la irrupción de nuevos actores y fenómenos, como Tesla. Sin llegar a tener un background como el de Ford, ha impulsado su cotización a niveles astronómicos por la promesa de un futuro brillante basado en vehículos eléctricos. Su presente por el momento, está lleno de incógnitas.

Además, debes considerar la irrupción de China como fabricante cada vez más presente…

Ello sin mencionar el poder de presión que tiene para afectar en favor propio los negocios de sus competidores dentro la propia China.

Paso 5

Ahora, vamos a complementar nuestra aproximación a los fundamentos con el análisis técnico.

Para ello, tomamos un gráfico de velas japonesas mensual para la acción de Ford cotizada en la NYSE, para el período 1999-2021:

Échale un vistazo a este artículo sobre análisis técnico si quieres conocer las bases de este tipo de análisis.

Puedes observar 3 zonas relevantes de soporte y resistencia:

- Una entre los 37,08 $ y los 36,58 $ visitada entre 1998 y 1999.

- Una entre los 17,70 $ y los 16,10 $ visitada varias veces, 2001-2002, 2003-2004, 2011, y 2013-2014.

- Una entre los 3,13 $ y los 2,02 $ visitada en 2009.

Nos encontramos en un precio de 12,22 $ al 23 de marzo de 2022. El precio se ha mantenido en un recorrido alcista desde abril de 2020, por lo que se pueden esperar 3 escenarios al corto plazo:

- Que el precio realice alguna corrección en niveles Fibonacci para continuar su recorrido alcista hacia el próximo nivel relevante de soporte-resistencia entre 17,70 $ – 16,10 $.

- Que el precio continúe su recorrido alcista sin corrección hacia el próximo nivel relevante de soporte-resistencia entre 17,70 $ – 16,10 $.

- Que el precio baje hasta el próximo nivel relevante de soporte-resistencia entre 3,13 $ – 2,02 $.

Siendo el sector automotriz tan cíclico, hay que seguir muy de cerca la recuperación de la economía global. En especial los mercados donde Ford concentra sus ventas: EE.UU. y Europa.

Por otro lado, es preciso ver con cautela el desempeño y los planes de Ford en la coyuntura actual.

Sin crecimiento no hay mejor performance bursátil que se base en fundamentos. Esto puede lograrse ajustando las cuentas a través de planes de ahorro e innovación, pero sus efectos no se dejarían sentir hasta el mediano plazo.

Sin duda, debe haber mayores ventas para que haya un cambio significativo en sus finanzas.

Una recomendación razonable con la acción de Ford sería esperar. Ya el mercado ha dado un recorrido importante desde el año pasado.

De igual forma, debe evaluarse si los planes de rescate de la economía serán suficientes para reactivar el crecimiento.

Además, al mediano plazo hay que ver cómo se comporta la acción si se acerca al próximo nivel de soporte-resistencia entre 17,70 $ – 16,10 $.

Un escenario de recaída global, aunque con probabilidad baja, supondría esperar que la acción se acerque a mínimos históricos para comprar cuando todos estén vendiendo.

Estrategia y Recomendación de Warren Buffet

Estos son los elementos te ayudarán a construir una buena estrategia de inversión a largo plazo según el propio Warren Buffet:

- Invierte sólo en aquello que comprendas.

- Sé paciente.

- Compra buenos negocios a un precio razonable.

- Nunca pidas dinero prestado para invertir.

- Reinvierte, reinvierte, reinvierte.

- Se cauteloso cuando todos los demás sean avariciosos y viceversa.

- Vigila el riesgo.

Estrategia y Recomendación de Peter Lynch

Famoso por la rentabilidad de sus portfolios y sus aclamadas obras. Estos son sus consejos:

- Invierte en acciones antes que en cualquier otro activo.

- No todas las inversiones son iguales.

- No se puede ver el futuro usando el espejo retrovisor.

- Si te gusta la tienda, te gustarán las acciones.

- La extravagancia de las oficinas centrales de una compañía es inversamente proporcional al rendimiento de sus acciones en bolsa.

- Si los directivos de una compañía compran acciones, tú también compra.

- No apuestes contra la bolsa (en corto).

- Aquello que en esté vendiendo la reina (el estado), cómpralo.

- No inviertas en algo que no seas capaz de ilustrar con un lápiz.

Conclusiones

Hay una constante en el análisis fundamental y es que no debes realizar inversiones en activos que no conozcas muy bien.

Para ello, debes tomarte el tiempo que requiera conocer el activo en cuestión. La precipitación está contraindicada.

Otra constante para las grandes jugadas es ir a contracorriente de la masa: cuando todos tienen pánico y venden, tu les compras y viceversa. Pero esto debe hacerse en el momento preciso.

Puedes lograrlo adoptando un enfoque analítico integral con el análisis técnico como elemento de confirmación. Es un mito que ambas corrientes, fundamental y técnica, sean irreconciliables. Te pierdes lo mejor de los dos mundos.

Por último, no olvides que la bolsa a largo plazo no hace más que subir. Claro está, tiene caídas cíclicas que son inevitables por la naturaleza de la economía.

Pero estas caídas son grandes oportunidades para ir en la dirección opuesta en el momento justo…