Teoría del DOW: Introducción, Principios y Aplicación

Hay un selecto grupo de personajes que con su notable inteligencia sentaron las bases de lo que hoy llamamos análisis técnico.

Sus ideas y teorías fueron desarrolladas entre finales del siglo XIX y principios del XX y constituyen la columna vertebral de todo ese conocimiento que nos permite entender el mercado y sus vaivenes.

Uno de ellos fue Charles Dow (1851-1902), famoso periodista económico norteamericano. Fue fundador del prestigioso diario The Wall Street Journal.

Dow junto con su colegas Edward Jones y Charles Bergstresser fundan en 1882 la empresa Dow Jones & Co. Por cierto, de aquí se origina el nombre del famoso índice industrial Dow Jones.

Su primera publicación vió la luz el 3 de julio de 1884 y constituyó la primera media o índice del mercado de valores. Tenía los precios de cierre de 11 acciones: 9 empresas de ferrocarriles y 2 empresas de fabricación.

Dow pensaba que este índice reflejaba en buena medida la salud económica del país.

En 1887 Dow refinó su enfoque y creó 2 índices: uno industrial de 12 acciones y uno de ferrocarriles de 20 acciones.

Con el paso de los años fueron incluidos más valores, llegando el índice industrial a incluir 30 acciones, número que se ha mantenido hasta nuestros días.

De manera que la idea de utilizar índices del mercado de valores para determinar el comportamiento bursátil y económico tiene su origen aquí.

La Teoría de Dow

Dow publicó sus ideas en The Wall Street Journal en una serie de artículos editoriales, unos 255, entre 1900 y 1902.

Dow no escribió un libro con sus ideas. Tampoco desarrolló como tal una teoría. Luego de su muerte, otros investigadores tomaron esas ideas y las compilaron.

El primero de estos trabajos sale en 1903, escrito por S. A. Nelson se tituló: “El ABC de la especulación con valores”. Fue él quien utilizó por primera vez la frase “Teoría de Dow”.

Dow aplicó su enfoque a los 2 índices que el mismo creó y su objetivo era aproximarse al estado de la economía de EE.UU.

Se basaba de forma exclusiva en los precios de cierre de las acciones estudiadas y no consideraba válidas las variaciones intradía.

Para que un movimiento tuviera significancia, debía tratarse de picos cada vez más altos, o de valles cada vez más bajos.

No intentaba predecir el movimiento de los precios, lo cual es una aplicación más moderna de sus ideas.

Sin embargo, un punto importante es que su enfoque se puede aplicar a cualquier media o índice.

6 Principios básicos de la Teoría de Dow

Podemos mencionar 6 principios básicos que se derivan de las ideas de Dow:

1. Las medias lo descuentan todo.

Las medias o índices, al recoger un agregado de todas las operaciones o valores que se consideren, reflejan todo el conocimiento pasado y presente de aquellos elementos que las integran.

Por tanto, no se requiere adicionar nada más.

Por supuesto, estos indicadores no pueden predecir eventos anormales, como un terremoto o un atentado terrorista.

Sin embargo, una vez que estos ocurren, son descontados de forma rápida por el mercado.

2. El mercado tiene 3 tendencias.

Dow entendía por tendencia una sucesión de picos y valles cada vez más altos, para una tendencia alcista, o bien, cada vez más bajos para una tendencia bajista.

De igual forma creía que las leyes de la física, en especial la de acción y reacción, se aplicaban a los mercados al igual que al universo físico.

Para Dow una tendencia tenía tres partes: primaria, secundaria y menor. Estos componentes son como la marea, las olas y las ondas del mar…

- La tendencia primaria puede tener una duración de uno a varios años.

- La tendencia secundaria puede tener una duración de semanas a meses. Representa una corrección de la tendencia primaria que puede alcanzar de uno a dos tercios del movimiento anterior.

- La tendencia menor puede tener una duración de días a semanas (no más de 3). Representa una corrección de la tendencia secundaria.

3. La tendencia principal tiene tres fases.

Dow se enfocó en este tipo de tendencia y observó que tiene tres fases bien diferenciadas:

Fase de Acumulación

En un mercado bajista supone la compra informada de los inversores más astutos. Ocurre cuando estos actores determinan que el mercado ya ha asimilado todas las malas noticias, y por tanto, van tomando posiciones largas.

Se trata de comprar cuando nadie más quiere comprar.

Fase de Participación Pública

Ocurre una vez que los precios ya se han tornado al alza, y el público en general comienza a participar de esta tendencia comprando más y más.

Fase de Distribución

Comienza en el pico de esa tendencia alcista que se formó. Las noticias son buenas y sigue aumentando la participación pública y el volumen especulativo.

Sin embargo, los inversores mejor informados comienzan a vender antes que nadie más lo haga. Toman por tanto, importantes beneficios ya que fueron los primeros en entrar y son los primeros en salir.

El mismo proceso puede ocurrir en orden inverso luego de una tendencia alcista que se agota. Es decir, una fase de distribución, seguida de una fase de participación pública, y una de acumulación.

La diferencia es que el mercado está bajando. Los inversores más astutos venden cuando todo el mundo está comprando.

Luego la psicología del mercado lleva a cada vez mayores ventas, hasta que el precio no puede caer más y llega a un nuevo equilibrio.

En ese nuevo nivel empieza la acumulación otra vez… De manera que se puede concebir el movimiento del mercado como una sucesión interminable de procesos de acumulación, participación pública y distribución.

4. Las medias deben confirmarse entre ellas

Para Dow no podía darse ninguna señal importante en un mercado alcista o bajista a no ser que sus dos índices indicaran lo mismo. A esto se le conoce como principio de confirmación.

No era necesario que las señales se dieran de forma simultánea, aunque cuando ocurría esto daba mayor fuerza a la señal.

Cuando los índices indicaban direcciones diferentes, Dow asumía que la tendencia anterior seguía en vigor.

5. El volumen debe confirmar la tendencia

El volumen debería incrementarse en la dirección de la tendencia principal.

En una tendencia alcista, el volumen debería incrementarse a medida que las cotizaciones suben, y disminuir a medida que éstas bajen.

En una tendencia bajista, el volumen debería incrementarse a medida que las cotizaciones bajan, y disminuir a medida que éstas suban.

Para Dow el volumen era un factor secundario, aunque de importancia para ayudar a confirmar señales de cotización.

6. Se presume que una tendencia está en vigor hasta que da señales definitivas de que ha retrocedido

Un objeto en movimiento tiende a continuar en movimiento hasta que una fuerza externa le hace cambiar de dirección.

Esta ley física también se aplicaría a las tendencias según este principio.

No obstante, la parte más controvertida de la Teoría de Dow es saber cuándo estamos ante una corrección secundaria en una tendencia existente y cuándo estamos ante el inicio de una nueva tendencia en la dirección opuesta.

A menudo esta diferencia se expresa en el carácter de las oscilaciones que tenga el mercado. Veamos:

Buena oscilación

Hablamos de un patrón en el cual el mercado da señales claras de que la tendencia ha retrocedido.

En una tendencia alcista necesitamos mínimos y máximos más bajos luego del pico de la tendencia. En una tendencia bajista necesitamos máximos y mínimos más altos luego del valle de la tendencia.

En el caso de una buena oscilación tenemos 2 movimientos de referencia que nos ayudan a confirmar el probable fin de la tendencia en curso.

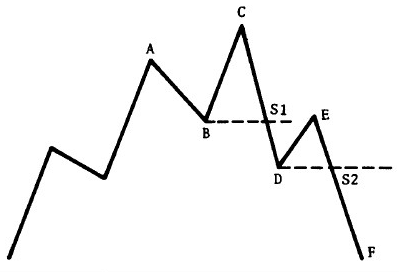

- Buena oscilación por arriba

En este caso, tenemos un nuevo mínimo en D, más bajo que el mínimo anterior en B. También tenemos un nuevo máximo en E, más bajo que el máximo anterior en C.

Es decir, tenemos mínimos y máximos más bajos.

Para muchos, S1 representaría una señal para vender. Otros, tal vez la mayoría, esperarían el movimiento completo que confirme el fin de la tendencia alcista. Esto ocurre en S2.

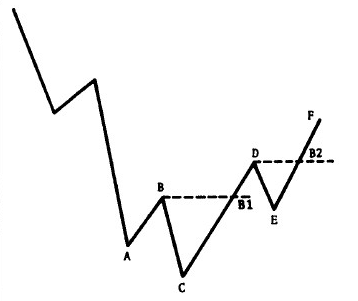

- Buena oscilación por abajo.

En este caso, tenemos un nuevo máximo en D, más alto que el máximo anterior en B. También tenemos un nuevo mínimo en E, más alto que el mínimo anterior en C.

Es decir, tenemos máximos y mínimos más altos.

Para muchos, B1 representaría una señal para comprar. Otros, tal vez la mayoría, esperarían el movimiento completo que confirme el fin de la tendencia bajista. Esto ocurre en B2.

Mala oscilación

Hablamos de un patrón mucho más débil y corto en el cual el mercado no da señales claras de que la tendencia ha retrocedido.

En una tendencia alcista no observamos mínimos y máximos más bajos luego del pico de la tendencia. En una tendencia bajista no observamos máximos y mínimos más altos luego del valle de la tendencia.

En el caso de una mala oscilación sólo tenemos un movimiento incompleto como referencia.

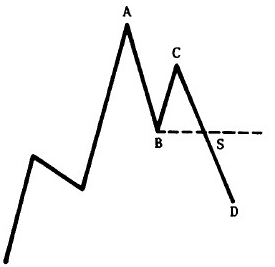

- Mala oscilación por arriba

En este caso, tenemos un nuevo mínimo en D, más bajo que el mínimo anterior en B. Pero no tenemos nuevos máximos más bajos.

Es decir, el movimiento es incompleto

Para algunos osados, S representaría una señal para vender. Pero la mayoría no podría confirmar el fin de la tendencia alcista sin nuevos máximos más bajos. En ese caso podrías asumir que la tendencia sigue en vigor.

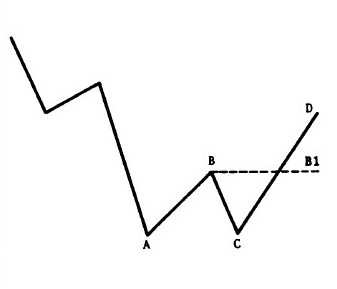

- Mala oscilación por abajo

En este caso, tenemos un nuevo máximo en D, más alto que el máximo anterior en B. Pero no tenemos nuevos mínimos más altos.

Por tanto, el movimiento es incompleto.

Para algunos, B1 representaría una señal para comprar. La mayoría sin embargo, esperaría el movimiento completo que confirme el fin de la tendencia bajista. Si no hay nuevos mínimos más altos podríamos asumir que la tendencia sigue en vigor.

Alcance y limitaciones de la teoría de Dow

Aunque resulta útil para identificar mercados alcistas o bajistas de importancia, pierde alrededor del 25% de un movimiento antes de generar una señal.

Por lo general, las señales aparecen en la segunda fase de una tendencia. Esto ocurre en el rompimiento de algún pico o valle previo.

Sin embargo, cualquier enfoque que intente reconocer tendencias necesita tiempo para validar las premisas que lo sustentan. De hecho, a juzgar por la evidencia, el enfoque de Dow lo hizo bastante bien a lo largo del siglo XX.

Por otro lado, es importante no olvidar que Dow nunca intentó anticipar tendencias. Lo que buscaba era poder identificar mercados alcistas y bajistas a largo plazo como proxy del estado de la economía y los negocios.

En ese sentido, fue pionero en notar que los promedios bursátiles son excelentes indicadores económicos. No debemos pasar por alto el elevado componente emocional que tienen las cotizaciones bursátiles.

La profecía autocumplida es cierta en la bolsa: mientras los inversores piensen que las cosas están y seguirán bien, así será. Y mientras piensen que las cosas están y seguirán mal, así será.

Por tanto, los índices bursátiles son el mejor termómetro que podemos encontrar. Claro está, la realidad concreta y lo que pensamos de ella no pueden ir por caminos separados demasiado tiempo…

Si no lo crees, recuerda el crack de 1929. Luego de una década de expansión bursátil, llevó a la Gran Depresión que asoló al mundo y ayudó a crear las condiciones para la Segunda Guerra Mundial.

Hay que mencionar que Dow se enfocó en las tendencias principales y secundarias. Consideraba de poco valor las tendencias menores.

Sin embargo, en los mercados actuales con su oferta de productos y elevado nivel de sofisticación, esto no es viable.

Debemos hacer una distinción entre los mercados de acciones y los mercados de futuros y otros derivados.

Estos últimos suponen un alto apalancamiento, por lo que cualquier variación significativa en el corto plazo es de importancia crucial.

De hecho, los operadores de futuros por lo general trabajan con las tendencias menores y secundarias.

De manera que el enfoque de Dow ha tenido sus adaptaciones para ser utilizado con otros productos distintos a las acciones.

Indices Dow Jones

Hoy por hoy, son 4 los índices más importantes de la familia Dow Jones. Veamos:

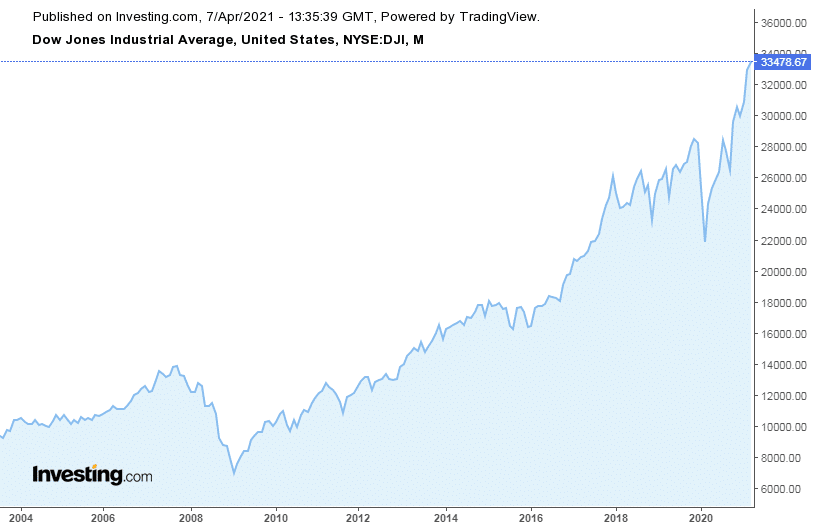

Dow Jones Industrial Average

Es el índice industrial que se compone de los 30 valores más importantes cotizados en la NYSE y la NASDAQ, aquellos con mayor capitalización.

Los tiempos han cambiado y no sólo incluye valores industriales, sino también otras empresas de tipo tecnológico, de servicios, financieras, etc.

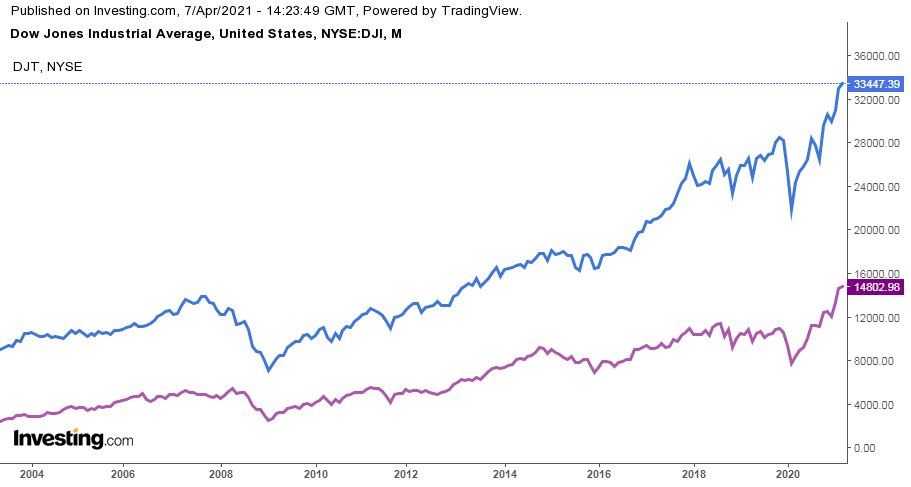

A continuación observas el gráfico mensual del Indice Industrial Dow Jones para el período 2004-2021:

Aquí encontramos empresas como 3M, American Express, Coca Cola, IBM, JP Morgan Chase, Walt Disney, ExxonMobil, Chevron Corporation y Wal-Mart entre otras.

Del sector tecnológico tenemos a Apple, Cisco, Intel y Microsoft.

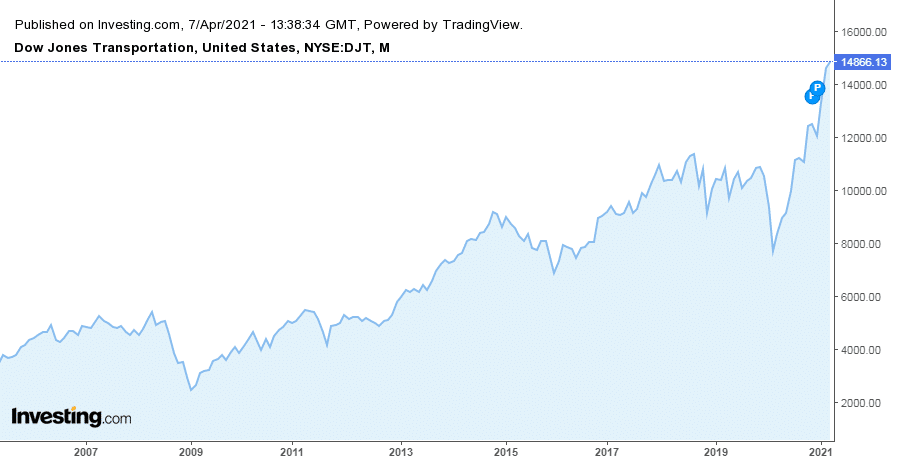

Dow Jones Transportation Average

Es el índice de transportes que se compone de los 20 valores más importantes de este sector cotizados en la NYSE.

Hablamos de ferrocarriles, aerolíneas, transporte terrestre y de carga. Es el más antiguo de EE.UU.

A continuación observas el gráfico mensual del Indice de Transportes Dow Jones para el período 2007-2021:

Aquí encontramos empresas como American Airlines, FedEx Corporation y Union Pacific entre otras.

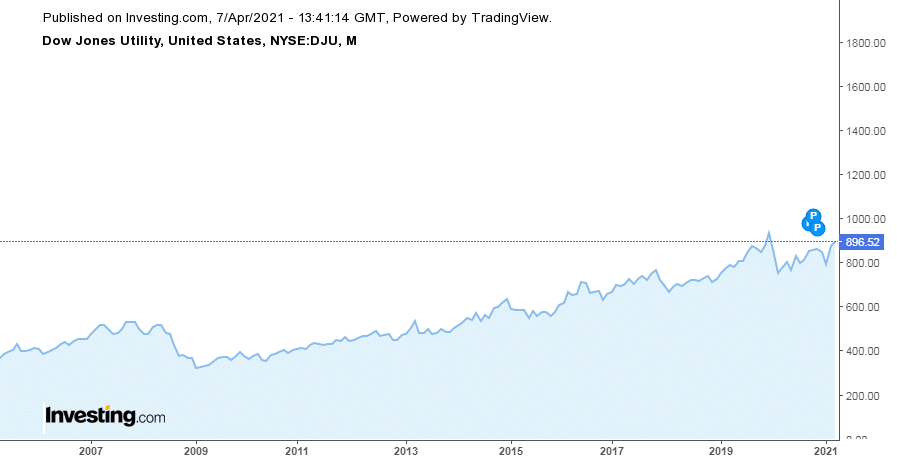

Dow Jones Utility Average

Es el índice de servicios básicos que se compone de los 15 valores más importantes de este sector cotizados en la NYSE.

Por servicios básicos nos referimos a energía, electricidad y gas.

A continuación observas el gráfico mensual del Indice de Servicios Dow Jones para el período 2007-2021:

Aquí encontramos empresas como AES Corp., American Electric Power Co., Duke Energy Corp., y American Water Works Co., entre otras.

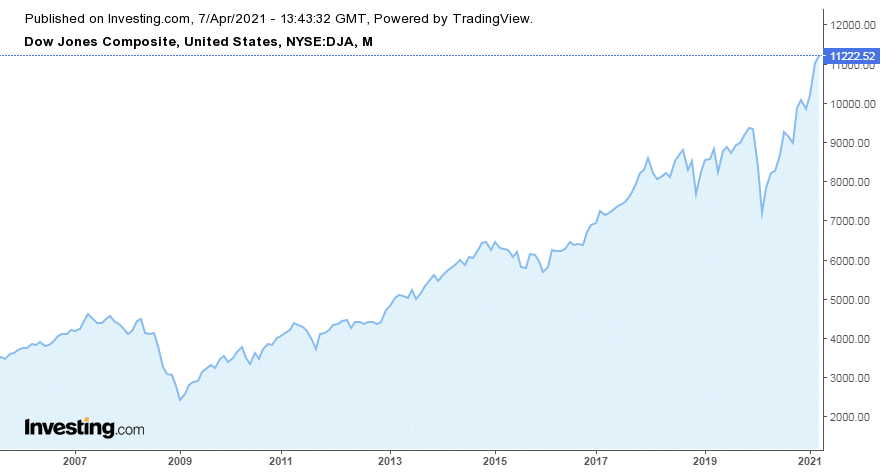

Dow Jones Composite Average

Es el índice compuesto por los 65 valores que conforman los tres índices anteriores. 30 industriales, 20 de transportes y 15 de servicios básicos.

A continuación observas el gráfico mensual del Indice Compuesto Dow Jones para el período 2007-2021:

Este representa a su vez el comportamiento promedio de los tres índices anteriores.

Teoría de Dow en acción

Ahora verás los principios básicos de esta teoría en acción.

En primer lugar observas el gráfico mensual de los índices industrial y de transportes para el período 2004-2021:

Según Dow, cualquier movimiento de importancia debe confirmarse en los dos índices. De hecho, puedes observar la evidente correlación que tienen ambos indicadores.

Validemos juntos estos principios en los gráficos siguientes:

Las medias lo descuentan todo.

Puedes observar cómo el mercado asimiló con rápidos shocks negativos las crisis de 2008 (crisis financiera global) y 2020 (pandemia Covid-19).

Del mismo modo, el mercado refleja en los índices la recuperación, descontando las noticias positivas en los períodos posteriores.

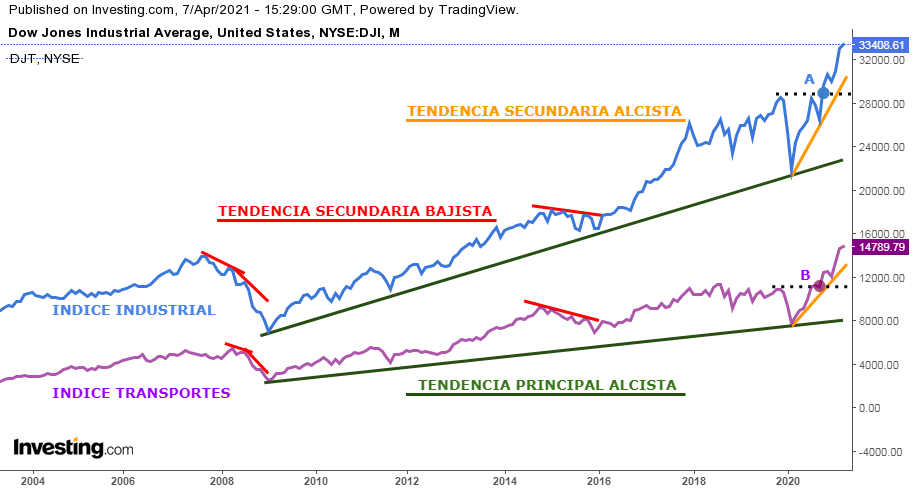

El mercado tiene tres tendencias.

Puedes observar en color verde las tendencias principales de largo plazo. Ambas son alcistas. Recordemos que estas tendencias pueden abarcar períodos de varios años.

En color rojo puedes ver las tendencias secundarias de corto plazo. Como lo dice la teoría, representan correcciones sobre la tendencia principal.

En este caso son correcciones bajistas sobre la tendencia alcista de largo plazo y abarcan varios meses en diferentes períodos.

También puedes observar tendencias secundarias alcistas en color naranja. En ese caso, representan una aceleración de la tendencia de largo plazo.

Las tendencias principales tienen tres fases.

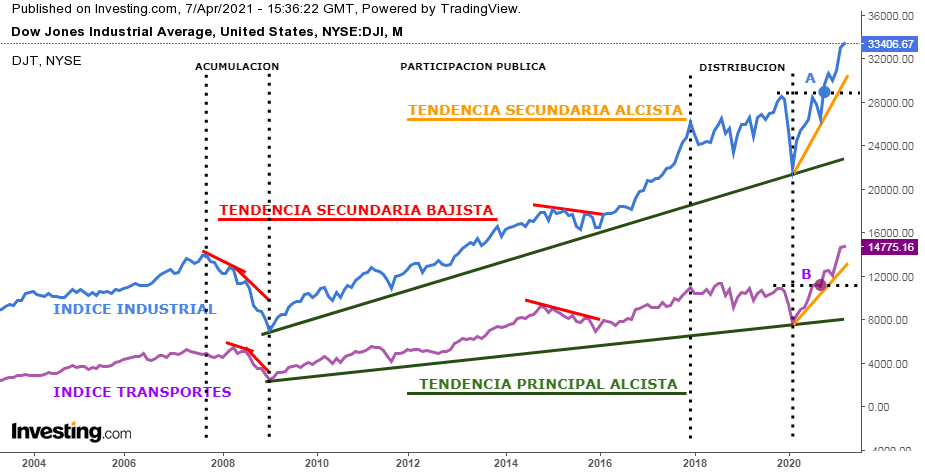

Ahora vemos el mismo gráfico con el añadido de tres zonas adicionales que representan las tres fases de las tendencias principales:

Fase de Acumulación

En 2008 en plena crisis financiera global se observan caídas en ambos índices, reflejo de las ventas de las acciones consideradas en cada uno.

Recuerda que cada transacción tiene 2 partes involucradas. En este caso, aquellos participantes del mercado que decidieron vender, y por la otra parte, aquellos que decidieron comprar.

Pero, ¿quién pudo haber querido comprar con tan negativo panorama?

Pues los inversores más astutos. Estos dedujeron que una vez que el mercado asimilara todas las noticias negativas, y además las autoridades intervinieran, las acciones no podrían sino subir.

Fase de Participación Pública

La economía comienza a recuperarse en 2009 y el público en general va cambiando su psicología. Esto supone un aumento progresivo de la demanda de las acciones, lo cual va recuperando ambos índices.

Por supuesto, aquí también influyen otros elementos del ciclo económico y político de EE.UU.

Esta fase llega a su cúspide a finales de 2017.

Fase de Distribución

Esta fase podría haber comenzado en 2018 y se profundiza con la crisis sanitaria global por la pandemia del Covid-19. Se observa con mayor claridad en el índice de transportes.

No obstante, recordemos que los seguidores de Dow tienen divergencias en torno a cuándo termina realmente una tendencia para comenzar otra en la dirección opuesta.

Sería aceptable para muchos, afirmar que como no se ha roto la tendencia principal alcista, seguimos aún en fase de participación pública. Por eso afirmamos que “podría haber comenzado” en 2018.

Sin embargo, dada la magnitud global de la recesión, preferimos pensar que el mercado bien puedo haber entrado en fase de distribución, y luego haber comenzado el ciclo otra vez.

Es decir, entrar en acumulación en un nuevo nivel de precios más alto, dados los incentivos y estímulos que han implementado los gobiernos.

Las medias deben confirmarse entre ellas.

Resulta más que evidente en el gráfico que las medias o índices tienden a avanzar en la misma dirección a juzgar por la pendiente de las líneas de tendencia principal.

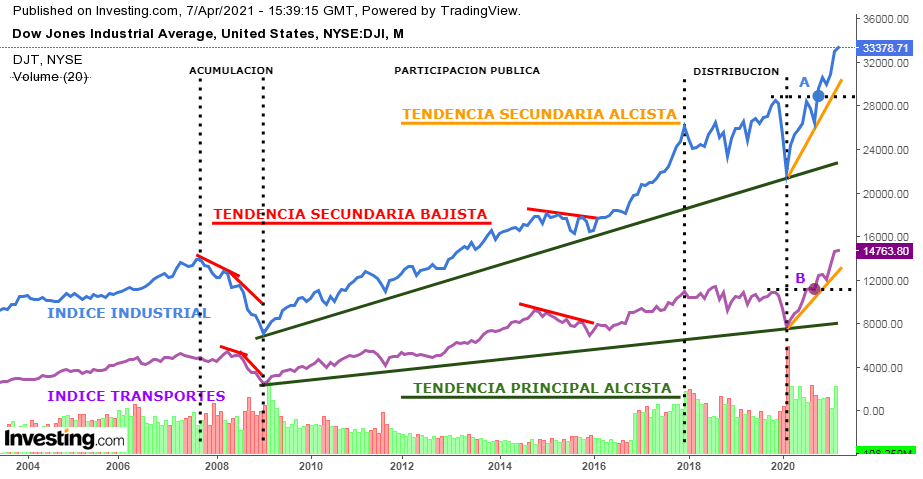

El volumen debe confirmar la tendencia.

Ahora añadimos al gráfico el volumen transado.

Se puede ver con claridad que el volumen en aumenta en la misma dirección de la tendencia.

Es decir, cuando el mercado cae con fuerza, como en el período de acumulación, el volumen aumenta a medida que los índices bajan.

Mientras que cuando el mercado sube con fuerza, como en varios tramos de la fase de participación pública, el volumen aumenta a medida que los índices suben.

Se presumen que una tendencia está en vigor hasta que da señales definitivas de que ha retrocedido.

A la luz de este principio y observando el gráfico, podríamos asumir que la tendencia principal alcista continua.

Debes estar atento cuando el mercado empiece a acercarse con fuerza hacia la línea de tendencia con aumento del volumen.

Dada la magnitud y duración de todo el movimiento alcista, podría esperarse un ajuste severo si las condiciones de la economía se deterioran.

Esto podría ocurrir ante un evento negativo externo no previsto por el mercado (guerra, tensiones geopolíticas, desastres naturales, atentados, etc.).

Vale la pena observar los puntos A y B en la parte final del gráfico. Aquí apreciamos una tendencia secundaria alcista que se mantiene hasta ahora.

Vemos una buena oscilación con mínimos y máximos cada vez más altos. Los puntos A y B representan el momento en el que los índices rompen una resistencia anterior.

Ambos confirman la misma señal, de manera que se encuentran alineados.

Conclusión

Las ideas de Dow nos dejaron varias de las piedras fundacionales del análisis técnico. Aún hoy en día las seguimos utilizando en nuestros análisis:

- La definición básica de tendencia.

- La caracterización de una tendencia en tres fases.

- Los principios de confirmación o divergencia en el seguimiento de tendencias.

- La interpretación del volumen.

- El uso de retrocesos porcentuales.

Si quieres ser un buen cazador de tendencias considera todos estos elementos en tu estrategia. No importa si te dedicas al trading o a la inversión en valor. Te ayudarán mucho.