Opiniones sobre IUVO: Review completa y Guía de Inversión

En resumen

IUVO es una plataforma de crowdlending regulada por las autoridades financieras de Estonia caracterizada por su exposición a países poco comunes y mercados secundarios, aunque sujeta a un 1% de comisión.

Los usuarios ya iniciados en el crowdlending seguro que están familiarizados con Estonia y con otros países de la región báltica, ¿verdad? En este pequeño país se encuentra la sede fundacional de IUVO, la plataforma que evaluamos hoy, pero también en la misma región operan otros servicios líderes en Europa, como Mintos.

Las plataformas que ofrecen este tipo de inversiones en crowdlending suelen contar con elevados índices de rentabilidad, y un riesgo más equilibrado que en otras alternativas del sector especulativo. Es probable que ya tengas tu plataforma de crowdlending favorita, pero en lo tocante a las inversiones es importante diversificar, no solo en plataformas, sino también en zona geográfica. Y ahí es donde entra en juego la propuesta de IUVO Group.

A pesar de ser una de las alternativas más rentables y seguras en el ecosistema del crowdlending, el nombre de IUVO todavía no es de los que más resuenan en nuestro país. Y hoy vamos a intentar acabar con ese problema. En esta review te contaremos todo lo necesario para que puedas decidir si te conviene o no invertir con IUVO. ¡Vamos allá!

Visión general

Conociendo a IUVO Group: ¿Qué es y qué significa?

No te descubrimos nada nuevo si decimos que IUVO es una plataforma de préstamos P2P, con sede en Estonia como ya hemos dicho, y que se funda en el año 2023. Es decir: estamos ante una de las plataformas de crowdlending más jóvenes del mercado.

¿Sabes qué significa IUVO?

IUVO está regulada por la Autoridad de Supervisión Financiera de Estonia, que es el equivalente al CNMV en España. Esta plataforma nos permite invertir en préstamos particulares y empresariales de zonas geográficas que no son comunes, ni en otros servicios de crowdlending, ni en otras metodologías de inversión, como por ejemplo Estonia, Polonia, Bulgaria, Georgia o Rumanía.

En consecuencia, aquí tenemos una de las primeras características interesantes de IUVO Group P2P: es una plataforma atractiva para inversores que buscan diversificar su cartera de activos geográficamente, consiguiendo exposición a países poco habituales.

Esto hace que muchos inversores expertos vean en IUVO una oportunidad única de inversión, especialmente teniendo en cuenta que la diversificación geográfica de préstamos es una de las claves que todo el mundo busca en el crowdlending.

Pese a tratarse de una entidad joven, IUVO ya cuenta con más de 10.000 usuarios activos en todo el mundo, y con cerca de 200 millones de euros de capital invertido en sus productos.

Tipo de préstamos

País

Rentabilidad media

Inversión mínima

Valoraciones

4.6 Expertos

4.3 Usuarios

No es el objeto de este artículo explicarte qué es el crowdlending ni cómo operan estas plataformas, porque entendemos que si estás buscando información sobre IUVO Group es porque ya tienes algunas nociones del servicio.

Pero, grosso modo, te diremos que el crowdlending nace como una alternativa a los préstamos bancarios tradicionales en los años 90. Su finalidad era ofrecer, a quienes solicitaban un préstamo, la posibilidad de recibir este dinero de inversores particulares. Es por eso que al crowdlending (crowd, multitud y lending, prestar dinero) se lo conoce también como P2P, o peer to peer. Es decir, de particular a particular.

En la actualidad, algunas entidades de crédito utilizan plataformas de préstamos P2P como IUVO Group para financiar los préstamos que les solicitan particulares y empresas. A estas entidades las llamaremos originadoras.

¿Qué es IUVO Group, por tanto? Pues básicamente un intermediario entre la entidad que desea comercializar su préstamo (originador), y el inversor final que va a participar de él con una pequeña aportación,a cambio lógicamente de un interés que recibirá cuando el préstamo se reintegre.

¿Cómo funciona IUVO? Visión general

La operativa de IUVO Group P2P la analizaremos de manera más profunda en los siguientes apartados de este artículo. Ahora vamos a dar solo unas nociones básicas de cómo funciona IUVO, y de cómo se desarrolla el proceso de inversión P2P en IUVO desde el punto de vista que nos interesa a nosotros y a vosotros, lectores: el de un inversor particular.

En IUVO, el proceso de inversión empieza cuando el originador registra su préstamo en la plataforma. Para asegurar la rentabilidad de la inversión, IUVO evalúa cuidadosamente a los originadores, y dispone una serie de requisitos entre los cuales está la exigencia de que la entidad originadora tenga al menos un 30% de autocartera, o de fondos propios involucrados en dicho préstamos (es decir: skin in the game).

Estos originadores están disponibles en IUVO para que el inversor o usuario final (nosotros) pueda no solo elegir los que más le convenga, sino que además pueda hacerlo con información, con datos y con conocimiento de causa.

Según nuestra experiencia, uno de los aspectos clave de la usabilidad y de la efectividad de las plataformas de crowdlending es que sean capaces de proporcionarnos información clara y detallada sobre los originadores y préstamos en los que vamos a invertir. Y, de ese modo, evitar tener que invertir un poco a ciegas.

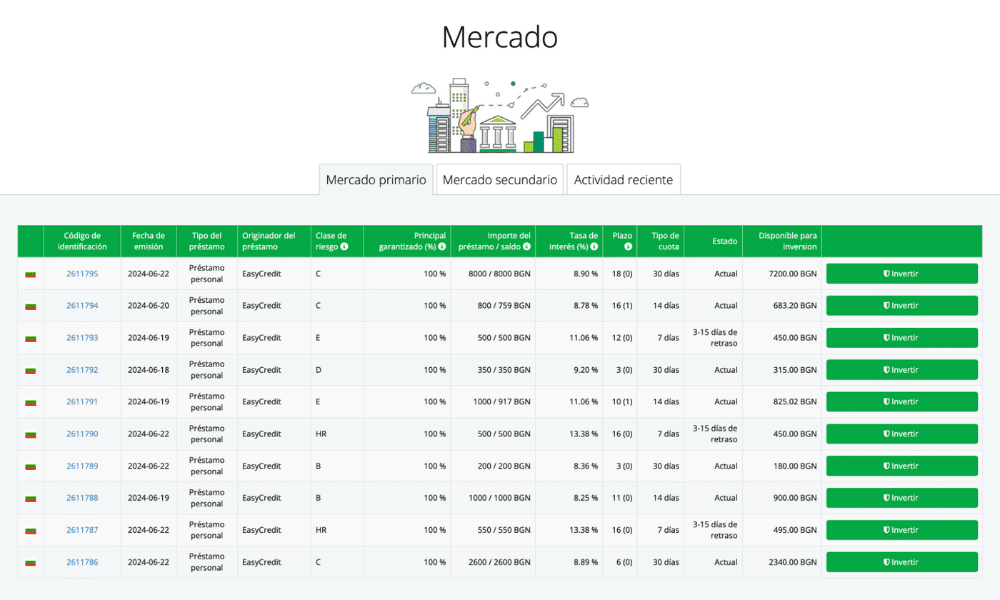

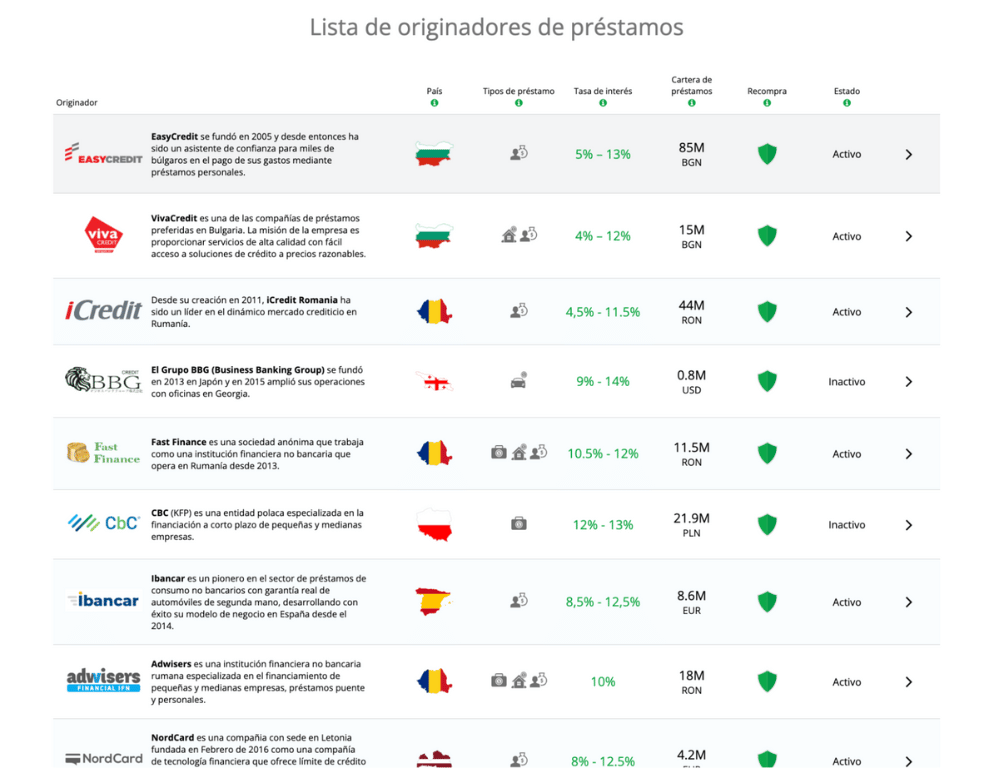

IUVO resuelve bien ese problema, a través de dos listados bien diferenciados y fáciles de encontrar en su plataforma: uno con todos los datos de los originadores (entidades), y otro con los préstamos disponibles en esas entidades.

El aspecto que tienen lo ves en la siguiente imagen: para cada préstamo (el cuadro de los originadores es similar) tienes información de su tipología, de la zona geográfica donde opera, de las tasas de interés o del nivel de riesgo que conlleva.

El análisis de toda esta información corresponde al inversor (a tí, o a mí), pero la tarea de IUVO como intermediario es proporcionarnos toda esta información de un modo claro y usable.

Y, a nuestro juicio, IUVO cumple con este punto a la perfección.

Una vez que hemos estudiado esos datos, nos hemos formado una opinión, y sabemos en qué préstamos vamos a invertir, podemos pasar a la acción configurando nuestra cartera.

Vamos a ver a continuación las posibilidades que nos ofrece IUVO en este sentido, o dicho de otro modo: cómo invertir con IUVO Group paso a paso.

Review completa de la operativa de IUVO (actualizado a 2025)

Una vez que conocemos las bases, es hora de ponernos manos a la obra. La inversión mínima en IUVO es de solo 10 euros, y con ellos podemos hacer un montón de cosas.

En primer lugar, es bueno que dediquemos un tiempo a revisar y analizar la lista de originadores y de préstamos disponibles que hemos comentado antes, con independencia de que escojamos el método de inversión manual o automático en IUVO. Esto nos ayudará a comprender mejor en qué tipo de productos vamos a invertir nuestro dinero.

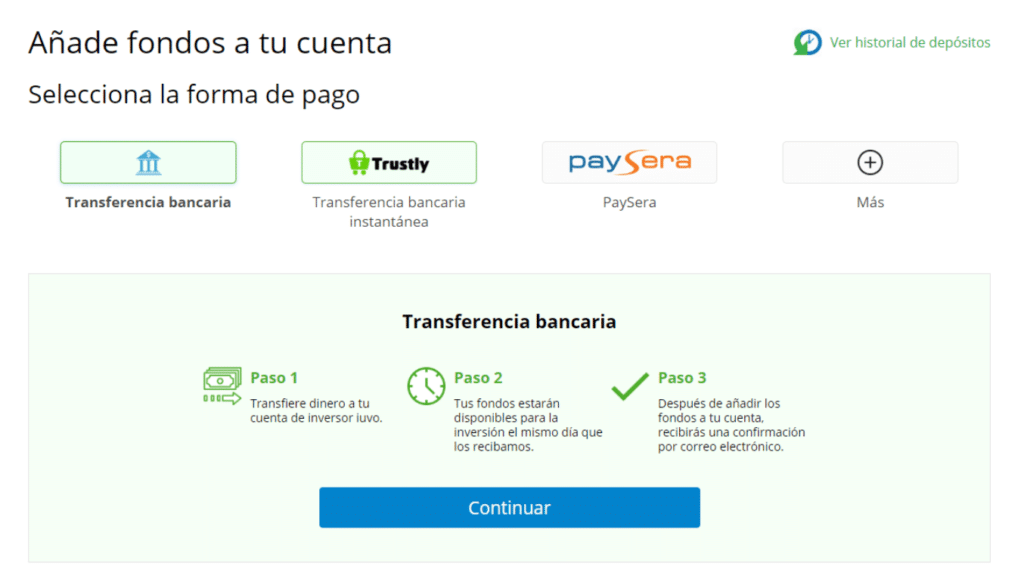

Acto seguido, cuando tengamos ya esa visión general, entonces sí: pasemos a invertir. En IUVO podemos hacerlo de dos formas: IUVO Auto-Investing (método automatizado) o inversión manual. Pero antes, hay que ingresar fondos en la plataforma, y eso podemos hacerlo de varias formas:

Formas de pago disponibles en IUVO

Como verás, existen varios métodos disponibles para hacer nuestros depósitos en IUVO. Pero, siendo honestos, nosotros solo hemos empleado la transferencia bancaria normal, de toda la vida. El resto de opciones no son muy populares en España (quizá sí en otros países europeos), y además están sujetas a comisiones.

La transferencia no es inmediata, lleva un par de días hasta que se completa, pero es lo más sencillo y lo más económico.

Cuando ya tengamos fondos disponibles en nuestra cuenta de IUVO, podemos comenzar a operar.

El método IUVO Auto-Investing

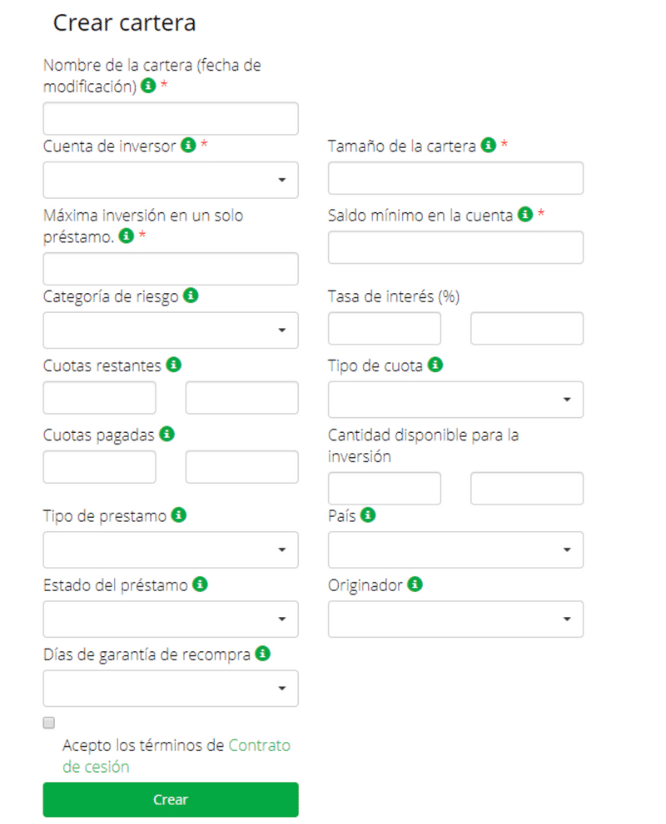

Todas las plataformas de crowdlending te permiten elegir a mano los préstamos y las cantidades que vas a invertir, junto con otros muchos parámetros, para configurar la cartera que prefieras. Y también todas te ofrecen un método de inversión automatizada. En el caso de IUVO, se denomina IUVO Auto-Investing.

¿En qué consiste? Muy sencillo: accedes a tu perfil y eliges la opción de “crear una cartera automática”, rellenas una serie de parámetros básicos (no todos son obligatorios), y al momento IUVO te crea una cartera con todos los préstamos, cantidades y plazos predefinidos, en función de los criterios iniciales que hayas aportado tú.

En resumen, una buena forma de invertir en piloto automático, sin tener que preocuparte de nada.

Como ves, la principal diferencia entre el modo de inversión automática de IUVO, o la inversión manual, es que en la primera IUVO escoge todos los préstamos y originadores por ti, mientras que en la segunda debes elegirlos tú uno a uno.

Nota importante

La estrategia de inversión manual con IUVO

Si lo prefieres, puedes invertir en préstamos que selecciones de forma manual. Esto conlleva más trabajo, ya que deberás considerar muchos parámetros que, en caso de que optes por la autoinversión, IUVO selecciona por ti.

Sin embargo, si estás buscando una inversión particular en un único originador, o tienes muy claro que es lo que estás buscando, esta es una buena forma de invertir.

Vaya por delante que nosotros solo recomendamos la inversión manual para inversores expertos e iniciados en crowdlending.

En primer lugar, debes saber que IUVO ofrece un mercado primario y un mercado secundario. Del mercado secundario te hablaremos más adelante, cuando hablemos de la liquidez de IUVO.

En el mercado primario podrás invertir en préstamos de originadores de manera manual. Para ello deberás tener en cuenta los siguientes parámetros:

- País: Ya sabes que lo ideal es diversificar geográficamente tus inversiones en préstamos. En IUVO podrás elegir varios, pero casi siempre con un sesgo hacia el centro-este de Europa.

- Tipo de préstamo: En IUVO podrás invertir en préstamos avalados por vehículo, hipotecarios, personales, empresariales, y de corto plazo. Cada uno tiene sus ventajas y sus riesgos, siendo el préstamo personal el de mayor riesgo y el de mayor rentabilidad potencial.

- Originadores: Son las entidades de crédito en cuyos préstamos podremos invertir. Actualmente IUVO colabora con más de una veintena.

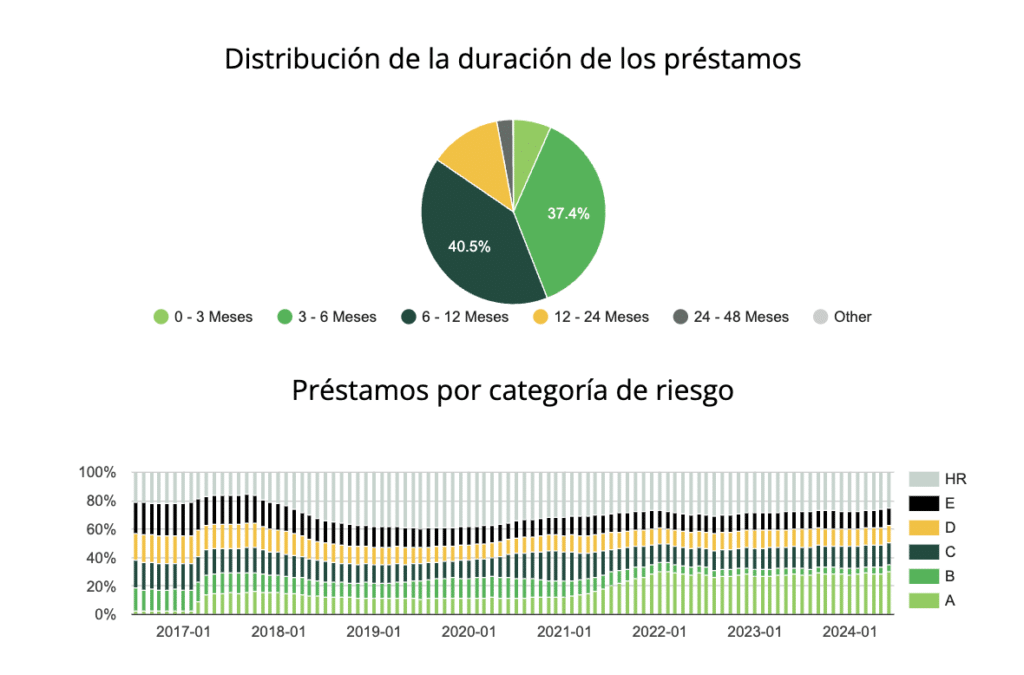

- Nivel de riesgo: Existen 6 niveles de riesgo (A, B, C, D, E, y HR). A es el nivel de riesgo más bajo, y HR el más elevado. Sin embargo, a mayor sea el riesgo, mayor será la rentabilidad, por lo que lo recomendable es diversificar nuestras inversiones entre varios niveles de riesgo.

- Capital Garantizado: IUVO ofrece una garantía de recompra en todos los préstamos en los que podemos invertir. En la inmensa mayoría de los casos, esta garantía de recompra cubre el 100% del capital invertido, pero no los intereses.

- Interés del Préstamo: El interés del préstamo puede variar entre el 5% y el 15%. Deberemos considerar nuestro perfil de riesgo y la oferta disponible para diversificar nuestras inversiones en diferentes tipos de interés.

- Duración del préstamo: Define cuánto durará el préstamo. Es decir, cuánto tiempo tardarán en devolverte tu dinero. Suele medirse en meses, aunque en ocasiones se medirá en trimestres o semestres. En este punto verás dos números. En primer lugar, el número de plazos ya pagados, en segundo, el número de plazos a pagar.

- Tipo de plazo: Establece los plazos en los que se paga el préstamo. Pueden ser en semanas, meses, trimestres, o semestres.

- Estado del préstamo: Nos indica si el prestatario está llevando al día sus pagos o, por el contrario, está incurriendo en algún tipo de retraso.

- Invertir: El último parámetro a definir es la cantidad a invertir. En IUVO puedes invertir desde un mínimo de 10 euros.

¿Cómo es la atención al cliente de IUVO?

No es que hayamos tenido problemas ni situaciones graves durante el tiempo en que hemos estado usando IUVO, pero sí que nos gusta hacer algunas llamadas (o enviar algunos emails) a modo de prueba, para calibrar cuál es la respuesta de la plataforma en estas circunstancias.

En el caso de IUVO, tenemos que subrayar dos aspectos positivos:

- Nos han atendido en español, cosa que no esperábamos.

- Los tiempos de respuesta han sido cortos, lo que demuestra que, al menos por ahora, procuran estar encima de los clientes y no dejar la sensación de vacío al otro lado. Las respuestas que hemos recibido han sido siempre estándar, pero al menos nos han dejado satisfechos en cuanto a saber que hay alguien detrás ocupándose de nuestras consultas.

Por lo tanto, en este aspecto, nuestra review tiene que ser necesariamente positiva.

También apuntamos, solo a modo de comentario, que durante las primeras semanas después de habernos registrado, estuvimos recibiendo llamadas comerciales por parte de los asesores de IUVO. Les dijimos que conocíamos bien el funcionamiento de los crowdlending y que teníamos claro el uso que le daríamos a la plataforma, para que no nos siguiesen insistiendo, y la verdad es que no volvieron a llamar.

Respuesta de IUVO ante problemas o impagos

Vaya por delante que nosotros no hemos tenido problemas de impagos o retrasos en los cobros con nuestros originadores. Pero hay usuarios que sí. Esto es habitual en cualquier plataforma de crowdlending, con o sin garantía de recompra. Y los intermediarios (IUVO, en este caso) poco pueden hacer ante una declaración de insolvencia por parte de la entidad que emite el préstamo.

Un detalle que sí hay que tener en cuenta es que los préstamos que superan los 60 días de mora (es decir, los que están sujetos a la garantía de recompra), no pagan los intereses que se hayan generado.

Es decir, recuperamos el capital invertido, pero no los beneficios que se hubieran generado, lo que en la práctica implica haber perdido el tiempo y la oportunidad de sacarle partido a ese capital.

Por lo demás, en el caso de que un originador se declare insolvente y no pueda ejecutar su compromiso de recompra del préstamos, IUVO inicia por su cuenta las acciones legales para recuperar el cobro. Pero en estos casos, el usuario final (o sea, nosotros) no sabe cuándo ni cómo podrá volver a disponer de su dinero: está en manos de los tribunales. Este es el riesgo inherente al crowdlending, pero pocos usuarios lo entienden y lo calibran bien desde el principio.

¿Es posible sacar dinero de IUVO? – Liquidez

Lo cierto es que, a pesar de que en el crowdlending y en las inversiones P2P es difícil recuperar el capital invertido antes de que acaben los plazos establecidos por el préstamo, en algunos casos sí es posible hacerlo. ¿Cómo? A través de un mercado secundario.

En IUVO existe un mercado secundario en el cual podrás vender tus inversiones y también comprar las que ofrezcan otros inversores como tú. Sin duda un punto a favor, porque otros crowdlending que hemos probado no ofrecen esta posibilidad.

Actualmente, en el período en que nosotros hemos hecho las pruebas, la demanda es mayor que la oferta, por lo que no es difícil revender las inversiones que hayamos adquirido.

Por este motivo, al menos por el momento, las posibilidades de obtener liquidez de manera rápida en IUVO, antes de que acaben los plazos de los préstamos en los que has invertido, son elevadas.

Sin embargo, esto puede cambiar en cualquier momento. No es ninguna garantía. Asegúrate de poder prescindir de tu inversión durante el plazo establecido antes de abrir ninguna operación.

Fiscalidad y tributación en Hacienda: ¿Qué retenciones e impuestos se aplican a las ganancias?

Los intereses que recibamos desde IUVO estarán libres de impuestos. Es decir, recibiremos nuestro dinero en bruto. A lo ganado en las inversiones que realicemos deberemos aplicarle una retención del 19% que deberemos declarar cada año en Hacienda, siempre que ganemos menos de 6.000 euros al año en inversiones.

Y en caso de que ganemos más, lógicamente, el porcentaje de retención será superior.

este apartado se ha recuperado del artículo original, pero se han actualizado muchos datos que ya estaban obsoletos.

Características generales de IUVO: En qué se diferencia de otros servicios P2P

Una vez que hemos repasado de cabo a rabo toda la operativa de la plataforma, es hora de resumir sus características principales.

No vamos a elaborar un simple listado de datos vacíos, porque hay muchas plataformas de crowdlending en el mercado y la mayoría comparten rasgos similares, pero sí vamos a destacar las características de IUVO Group que lo diferencian de otras plataformas de crowdlending. Son estas:

- Diversificación geográfica y exposición a países poco comunes del centro y norte de Europa: Polonia, Bulgaria, Rumanía, Georgia, Macedonia, Estonia…

- Es una compañía muy joven, registrada en el año 2016 pero que solamente opera desde el año 2023 en el mercado del crowdlending. Con todos los riesgos y ventajas que esto conlleva, claro.

- Dispone de un mercado secundario; es decir, podemos vender nuestros activos a otros usuarios antes de que llegue el plazo de vencimiento de los préstamos. Esta posibilidad no existe en otras plataformas de crowdlending populares, como por ejemplo Lendermarket.

- La plataforma opera principalmente en euros, pero también permite hacer ingresos en levs y leus, que para quien no lo sepa son las divisas de Bulgaría y Rumanía De acuerdo, nuestra audiencia es mayoritariamente española y quizá este dato no les resulte muy relevante a todos, pero nuestra intención es ser rigurosos con la review de IUVO y exponer todo lo que hemos descubierto durante los tests.

- Los préstamos que ofrece a través de los distintos originadores son de naturaleza y origen muy diverso.

- El listado de originadores no es excesivamente amplio, pero tampoco tan pequeño como para incurrir en riesgos de dependencias o impagos de una sola entidad. En el momento de escribir esta review de IUVO, la cifra ronda la veintena. Eso sí, como dijimos al principio, hay muy pocos españoles, y la mayoría son de países del centro y del este de Europa.

- La mayoría de préstamos son de medio plazo. No hay apenas préstamos a corto plazo (de un mes de vencimiento), sino que casi todos vencen en trimestres o semestres. Al tener disponible un mercado secundario para salirnos del préstamo antes del vencimiento, este es un inconveniente menor, pero conviene tenerlo en cuenta.

En definitiva, estas son las principales características de IUVO (más allá de las funciones habituales que encontramos en cualquier otro crowdlending), y que pensamos que sirven para identificarla y distinguirla de su competencia.

Pros y contras de invertir con IUVO P2P en 2025

A la hora de invertir en crowdlending con IUVO Group, es interesante tener claras las ventajas y desventajas que se derivan de sus cualidades y del análisis que hemos hecho hasta el momento. Eso es lo que hacemos en el siguiente resumen:

Las mayores ventajas de invertir con IUVO Group

- Diversificación geográfica poco común.

- La existencia de un mercado secundario permite a los inversores ganar liquidez en momentos de emergencia o imprevistos.

- Buena rentabilidad anual promedio, aunque este dato hay que tomarlo siempre con prudencia habida cuenta del poco tiempo que lleva funcionando IUVO.

- Cuando les hemos escrito o llamado por teléfono para hacer alguna consulta, nos han atendido en español. Siendo una empresa de Estonia y de creación reciente, no nos lo esperábamos.

- Podemos retirar de golpe toda la cantidad de dinero que queramos, sin límite máximo, y sin coste (hasta dos retiradas al mes).

Las mayores desventajas

- Nosotros no la hemos usado de primera mano durante el período de prueba, pero la venta de préstamos en el mercado secundario está sujeta a un 1% de comisión.

- Los originadores de IUVO están sujetos a una garantía de recompra (como sucede en casi todos los crowdlending), pero en IUVO esta garantía solo cubre el capital inicial que hayamos invertido, y no los intereses que se hayan generado a nuestro favor.

- Debido a su juventud, es normal que haya dudas respecto a la respuesta de IUVO en caso de impagos, o a gestiones de crisis (los que conocemos el crowdlending de primera mano sabemos que estas situaciones pueden darse en cualquier momento, debido a eventuales problemas de liquidez de los originadores).

- El proceso de inscripción nos ha parecido quizá excesivamente simple. Echamos en falta, por ejemplo, más capas de seguridad a la hora de realizar los accesos a la plataforma (una vez hecha la verificación inicial).

- No hemos encontrado mucha información acerca del cambio de divisas, las tarifas que aplican, etcétera. Por ese motivo, no nos hemos atrevido a hacer inversiones que no sean en euros.

- Nosotros no hemos encontrado muchos préstamos con intereses superiores al 12%. No es que haya poca oferta, pero al menos durante nuestra prueba las opciones se movían casi siempre en el rango medio-bajo de rentabilidad.

Seguridad y garantías: ¿es seguro invertir en IUVO?

En realidad, las garantías a la hora de invertir en crowdlending no suelen recaer sobre las plataformas intermediarias, las que ofrecen el servicio P2P, como es el caso de IUVO.

Por nuestra experiencia, invertir en IUVO es igual de seguro o arriesgado que hacerlo desde cualquier otra plataforma. Los riesgos vienen derivados, normalmente, de la naturaleza del crowdlending, y no de la seguridad de IUVO.

Desde el punto de vista regulatorio, IUVO es una entidad supervisada por las autoridades financieras de Estonia, lo cual es una cierta garantía pero no podemos esperar que apliquen los mismos criterios ni que nos sirva del mismo modo que la CNMV aquí en España.

Por otro lado, y a pesar de que las inversiones siempre conllevan un riesgo, en IUVO existe una garantía de recompra en todos sus préstamos. Esto quiere decir que, en caso de que pasados 60 días desde el plazo de pago no se haya amortizado el capital prometido, el originador tiene la obligación de devolverte el total (o una parte, en pocas ocasiones) de tu inversión inicial.

Si bien la garantía de recompra no garantiza que consigas los intereses devengados en la inversión, al menos podrás recuperar el capital invertido.

La cuestión es… ¿Siempre? No. No siempre. Aquí es donde reside el riesgo del crowdfunding, y el exceso del confianza que muchos inversores asumen cuando invierten en este tipo de servicios y ven el reclamo de la “garantía de recompra”.

La garantía de recompra no es un fondo de cobertura

Opiniones y valoraciones de IUVO: ¿Qué opinan sus usuarios?

Cuando hacemos una review completa de cualquier servicio, no solo crowdlending sino de cualquier otra plataforma de inversión, solemos probarla durante algunas semanas (o meses) para poder apoyar nuestro análisis con datos experienciales, de primera mano.

En el caso de nuestra review de IUVO, el 90% de lo estás leyendo se basa en ese procedimiento.

Pero, aparte, siempre nos gusta dejar un margen para los usuarios activos que llevan utilizando la plataforma durante más tiempo, años incluso, y que obviamente siempre tendrán una mayor y más rica experiencia que nosotros, por muy rigurosos y detallistas que queramos ser.. Tanto en lo bueno, como en lo malo. Y para ello, el sitio más fiable donde acudir suele ser Trustpilot.

Trustpilot es una de las mayores comunidades de valoración y feedback del mundo, y allí encontramos los testimonios y puntuaciones de más de medio millar de usuarios reales de IUVO Group P2P, que le han dado a su servicio una nota media de 2.9 puntos (sobre un máximo de 5). En terminología escolar, estaríamos hablando de un aprobado con suficiencia, rozando el bien. Es, por tanto, una nota aceptable, pero no excelente.

La mayoría de clientes de IUVO que han aportado feedback en Trustpilot hacen mención al buen servicio de atención al cliente de la plataforma, y a la buena respuesta que han recibido cuando algún originador no ha podido hacer frente a sus pagos.

Y en el plano negativo, aunque esto es algo que sucede en todos los crowdlending y un inversor experimentado debería saber gestionarlo y calibrarlo bien, encontramos los habituales casos de clientes que han sufrido retrasos en sus pagos, o problemas de liquidez por parte de algún originador, y echan la culpa a IUVO, que no deja de ser una plataforma intermediaria y suele tener las manos atadas en este tipo de circunstancias.

Conclusiones finales: nuestra opinión sobre IUVO

IUVO Group es un soplo de aire fresco en el mercado de los servicios de inversión en préstamos P2P. Una plataforma nueva, diferente, con una operativa muy básica y con opciones sencillas, que llama la atención por el origen de sus préstamos y por las regiones donde opera.

En este caso, las promesas de altas rentabilidades (por otra parte, comunes en cualquier servicio) hemos notado como que se quedan a medio camino.

No hemos tenido problemas reseñables con la plataforma, pero tampoco hemos encontrado una gran cantidad de opciones para invertir en préstamos por encima del 12%.

Lógicamente, esto habría que evaluarlo en un período más amplio, y esperar que con el tiempo aumente su portfolio tanto de originadores como de préstamos disponibles. Pero si hacemos una review completa y honesta de IUVO, nosotros estamos obligados a contarte.

En resumen, nosotros hemos tenido una buena experiencia al invertir con IUVO, aunque con las dudas propias de tratarse de una plataforma todavía muy reciente, con poca trayectoria y sin consolidar en nuestro país.

Y eso sí, entendemos que no es un crowdlending para todo el mundo: es natural que no todos los inversores se sientan cómodos invirtiendo en préstamos de Estonia, Georgia, Rumanía o Bulgaria, por citar solo algunos ejemplos.

Lo consideramos adecuado para inversores expertos en crowdlending, que ya sepan lo que hacen y sepan sacar provecho de la inversión manual, y en particular para aquellos que busquen específicamente diversificar su cartera en la mayor cantidad de regiones posible.

Una buena razón para abrir una cuenta en IUVO, si estás interesado en probar este crowdlending pero tienes todavía alguna duda o no te convence su peculiar diversificación geográfica, es que puedes hacerlo desde tan solo 10 euros. No hay mucha excusa para no darle una oportunidad, incluso si quieres probar a tener exposición a estas regiones del centro y este de Europa sin demasiado riesgo.

Disclaimer

Preguntas Frecuentes

Por si acaso no te ha convencido del todo IUVO, o bien quieres considerar otras opciones para comparar, aquí tienes un listado de otras plataformas alternativas de crowdlending similares:

✓ Consigue hasta 500€ con nuestro enlace promocional y el código WEALTH (Válido hasta 30/09/25)

✓ Préstamos a medio y largo plazo.

✓ Rentabilidad media anual del 11,90%.

✓ Inversión mínima de 50€.

✓ 62 países.

✓ Préstamos a corto plazo.

✓ Rentabilidad media anual de 14,40%.

✓ Inversión mínima de 50€.

✓ Más de 25 países.

✓ Préstamos a medio y corto plazo.

✓ Rentabilidad media anual del 10,09%

✓ Inversión mínima de 50€.

✓ LTV de 62,30%

✓ Préstamos a corto plazo.

✓ Rentabilidad media anual del 11,10%.

✓ Inversión mínima de 10€.

✓ Préstamos a corto plazo.

✓ Rentabilidad media anual del 12%.

✓ Inversión mínima de 50€.

✓ Solo 7 países.