Reclama a Cashper por intereses abusivos en sus microcréditos

El Tribunal Supremo considera abusivos este tipo de préstamos al consumo y conceden la nulidad de los contratos.

Los microcréditos pueden parecer una salida fácil cuando estás en un apuro económico, pero las políticas de entidades como Cashper, pueden hacer de ésta una opción peligrosa para tus finanzas.

Si crees que te han cobrado intereses usurarios por un minicrédito de esta entidad, aquí te explicamos cómo denunciar a Cashper para que te devuelva tu dinero.

Es necesario activar las cookies para ver este contenido

¿Qué es Cashper?

Se trata de una compañía financiera que se especializa en dinero rápido. Su producto estrella son los microcréditos de baja cuantía y corto plazo de devolución.

Cashper cuenta con una plataforma online a través de la cual se pueden contratar microcréditos en tan solo un par de horas. Además, ofrece la posibilidad de conceder créditos a personas inscritas en Asnef.

Microcréditos Cashper

Los minicréditos Cashper suelen contar con las siguientes características:

- Límites de entre 50€ y 2.000€.

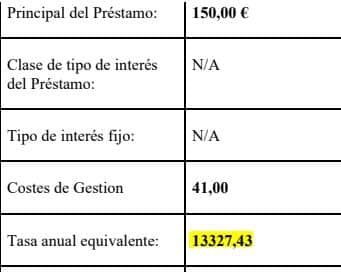

- Plazos de amortización de hasta seis meses.

- Intereses de entre 1.200 y 13.300% TAE.

- Hasta 40€ en comisiones por impago.

- Aprobación entre 24 y 48 horas.

- Contratación 100% online.

¿Por qué son abusivos los minicréditos Cashper?

La Ley de Represión a la Usura y las últimas sentencias del Tribunal Supremo en materia de intereses usurarios, han determinado que el interés legal aplicable a este tipo de producto financiero no puede superar en más de seis puntos el interés normal del dinero para el momento de la contratación.

En el caso de los minicréditos Cashper, aplican un interés que va desde el 1.200% y el 13.300% TAE, lo cual resulta evidentemente usurero, tomando en cuenta que el interés normal del dinero aplicable para estos préstamos nunca ha superado el 10,79%.

Riesgos asociados a los minicréditos Cashper

La mayoría de clientes que accede a este tipo de préstamos son personas con problemas de solvencia, y esto Cashper lo sabe muy bien.

La entidad saca provecho de la vulnerabilidad del usuario, quien al no poder asumir una cuota se ve envuelto en una espiral de endeudamiento que crece rápidamente. Esto se debe no sólo al interés que ya es de por sí muy alto, sino que además cobran comisiones por impago que pueden representar casi el 100% del capital financiado.

¿Tienes alguna tarjeta revolving, préstamo o microcrédito?

Te ayudaremos a descubrir si puedes hacer una denuncia y recuperar el dinero que has invertido en intereses abusivos.

¿Cómo denunciar un minicrédito Cashper?

Para reclamar un minipréstamo Cashper deberás contar con un abogado especialista en derecho bancario quien, resumidamente, preparará una reclamación extrajudicial y luego una demanda que será presentada ante el juzgado de tu domicilio.

A continuación, te contamos cuáles son los pasos para reclamar un minicrédito Cashper:

- Documentación: Deberás recopilar todos los contratos de préstamos contratados con Cashper y enviarlos a tu abogado para estudiar la viabilidad del caso.

- Reclamación extrajudicial: Tu abogado presentará un escrito reclamando directamente a Cashper la devolución de los intereses usurarios. Esta entidad, aunque tarda en contestar la reclamación, suele proponer acuerdos transaccionales para evitar la vía judicial.

- Demanda: Si transcurridos dos meses de enviada la reclamación, Cashper no contesta ni propone un acuerdo, tu abogado procederá a presentar la demanda ante el juzgado competente.

- Ejecución: Obtenida una sentencia favorable, el juzgado ordenará a Cashper devolver todo lo que hayas pagado no sólo por intereses usuarios sino también por comisiones abusivas.

¿Qué lograré al denunciar a Cashper?

La reclamación de minicréditos Cashper es viable incluso si éstos están pagados en su totalidad. Algunas de las ventajas de reclamar el abuso de esta entidad son:

- Recuperar tu dinero: Si los minicréditos que quieres reclamar se encuentran totalmente pagados (sin importar hace cuánto tiempo), Cashper estará obligada a devolver todo lo que hayas pagado por encima del capital financiado.

- Disminuir la deuda: Si, en cambio, tienes un crédito impagado con esta entidad, el juzgado ordenará que la deuda sea reducida a sólo el capital pendiente, eliminado todo lo cobrado por intereses y comisiones.

- Salir de ASNEF: Si has sido inscrito en ASNEF por un impago con esta entidad, la sentencia favorable que anula el préstamo reclamado será prueba suficiente para solicitar la baja del fichero.

- Parar acciones de cobro: Con la sentencia que anula el préstamo, Cashper estará obligada a parar el acoso que sabemos que aplica a sus clientes deudores, deteniendo así llamadas excesivas y visitas de agentes de cobro.