Reclama un microcrédito Dineo por usura y recupera tu dinero

Las últimas sentencias del Tribunal Supremo consideran abusivos este tipo de préstamos al consumo y conceden la nulidad de los contratos.

Ante la necesidad urgente de liquidez, es fácil dejarse envolver por ofertas engañosas. Sobre todo cuando están disfrazadas de soluciones. Es por esto que te invitamos a leer el siguiente artículo, donde te explicaremos cómo reclamar un microcrédito a Dineo.

Para quienes han contratado con Dineo un microcrédito con intereses usurarios y/o abusivos, explicaremos cuáles son las acciones procedentes y lo que pueden obtener.

¿Tienes alguna tarjeta revolving, préstamo o microcrédito?

Te ayudaremos a descubrir si puedes hacer una denuncia y recuperar el dinero que has invertido en intereses abusivos.

¿Qué es Dineo?

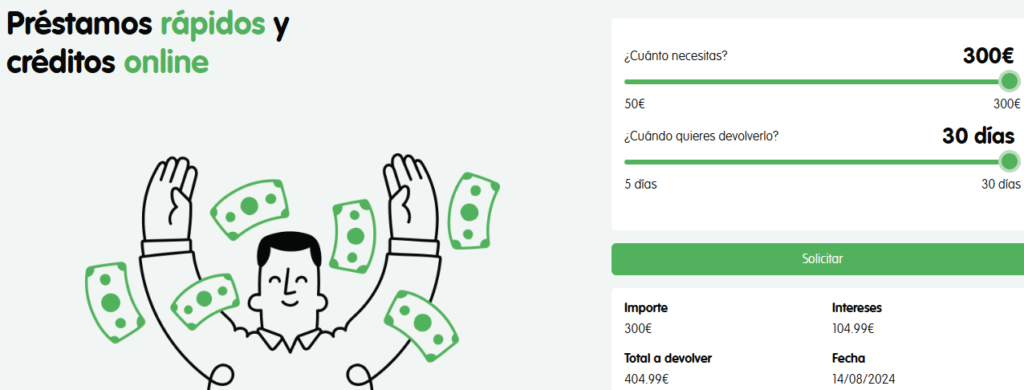

Dineo Crédito es una entidad financiera española que se dedica a otorgar microcréditos de hasta 500€ a través de su plataforma online.

Al igual que otras entidades de microcréditos, Dineo permite a sus usuarios elegir el capital y plazo de amortización de sus préstamos, con un máximo de 30 días. Pero con la particularidad de que esta entidad ofrece la posibilidad de retirar el préstamo en efectivo en Tiendas Cash Converters.

Microcréditos Dineo

Los microcréditos de Dineo cuentan con las siguientes características:

- Ofrecen un capital de entre 50€ y 500€.

- Plazo de amortización de hasta 30 días.

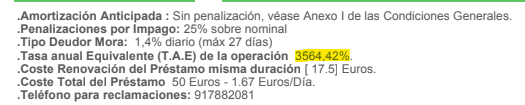

- Interés con una Tasa Anual Equivalente (TAE) del 564,42%.

- Contratación en línea y rápida (entre 24 y 48 horas).

- Disponibles para ser retirados en efectivo a través de Tiendas Cash Converters.

¿Por qué denunciar a Dineo?

La Ley de Represión a la Usura, también conocida como Ley Azcárate, determina que el interés de un préstamo es usurario cuando es notablemente superior al “interés normal del dinero”. Este último no es más que el índice de referencia publicado periódicamente por el BOE para cada categoría de financiación.

Pero ¿cuándo un préstamo aplica un interés “notablemente superior” al normal del dinero?

Esta interrogante fue resuelta por el Tribunal Supremo en su sentencia de febrero de 2023 disponiendo que se consideran notablemente superiores aquellos intereses que superen por más de seis puntos el interés normal del dinero, dependiendo de la categoría de financiación de la que se trate.

En el caso de los microcréditos de Dineo, se encuentran dentro de la categoría de créditos al consumo con duración menor a cinco años, para la cual se ha aplicado un interés normal del dinero que no ha llegado a superar el 10,79%.

Así pues, siendo que los microcréditos Dineo superan el 3.000% TAE de interés, exceden por más de 2.900 puntos el interés legal, lo que los hace claramente usurarios.

Riesgos de contratar un microcrédito Dineo

Como es usual en este tipo de entidades financieras, Dineo aplica condiciones de contratación poco transparentes, así como mecanismos de cobro abusivos. Esto hace que contratar uno de sus microcréditos pueda traer ciertos riesgos, como:

- Endeudamiento excesivo: Con intereses tan altos, los minicréditos Dineo pueden incrementar rápidamente tu nivel de endeudamiento. Al primer impago, deberás asumir costes que aumentarán cada día, dificultando cada vez más la amortización del capital.

- Políticas de acoso: Entidades como Dineo aplican políticas de cobro que pueden ser catalogadas como acoso. Entre estas se encuentran llamadas y mensajes amenazantes, así como visitas a tu domicilio o lugar de trabajo.

- Inscripción en ASNEF: Si no puedes pagar tu minicrédito Dineo, la entidad te inscribirá en ficheros de morosidad, lo que impedirá tu acceso a futuros préstamos, así como la adquisición de nuevos contratos de servicios como luz, internet, gas, entre otros.

Requisitos para reclamar un microcrédito Dineo y recuperar el dinero

De la mano de un abogado especialista en Derecho Bancario, puedes reclamar todos los microcréditos que hayas contratado con Dineo, incluyendo aquellos que se encuentren impagos y aquellos que hayas terminado de pagar hace tiempo. Para ello, deberás cumplir con los siguientes requisitos:

- DNI o NIE en vigor.

- Documentos de contratación de los préstamos a reclamar.

- Se recomienda descargar también los recibos de pagos efectuados a Dineo, para calcular la cantidad de dinero cuya devolución reclamarás.

Beneficios de reclamar un microcrédito Dineo

Los beneficios de reclamar uno de estos microcréditos dependerán de si estos se encuentran pagados o no:

Reclamar un microcrédito Dineo pago

En estos casos lograrás que Dineo te devuelva todo lo que hayas pagado en exceso de capital, incluyendo no sólo lo pagado en interés remuneratorio, sino también lo pagado por interés de demora y comisiones de impago y formalización.

Reclamar un microcrédito Dineo impago

Reclamar un microcrédito Dineo que no has terminado de pagar detendrá todas las acciones de cobro emprendidas por parte de la entidad. Al mismo tiempo, lograrás reducir tu deuda hasta la medida del capital financiado, y por supuesto, sacar tus datos de cualquier fichero de morosidad donde te haya inscrito la entidad.

Nuestros resultados denunciando los minicréditos Dineo

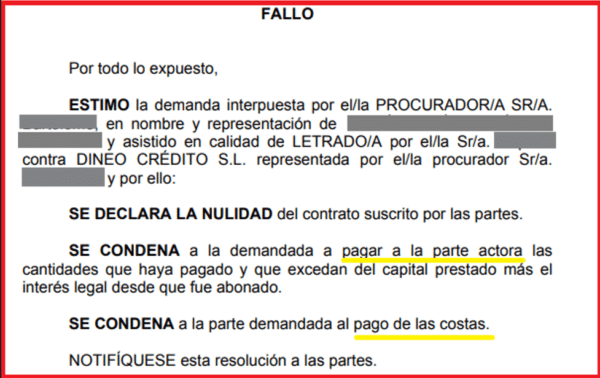

En Sin Comisiones hemos obtenido más de 20 sentencias estimatorias contra Dineo, y nunca una desestimatoria. Nuestros abogados han logrado cerrar además numerosos acuerdos extrajudiciales, logrando que la entidad devuelva dinero a nuestros clientes en un plazo de aproximadamente dos meses de iniciada la reclamación, sin necesidad de emprender la vía judicial.

¿Te quedan dudas sobre la abusividad de los minicréditos Dineo? Contacta con nuestro equipo y nuestros abogados estudiarán tu caso para ofrecerte una solución.