Hipotecas ABANCA: opiniones, tipos y condiciones

La financiación hipotecaria de ABANCA destaca por ser un producto competitivo, con unos intereses ajustados al mercado y con posibilidades óptimas para comprar tu primera o segunda vivienda.

Conoce aquí todo sobre las hipotecas ABANCA y sus opiniones, así como sus características, ventajas y condiciones.

En resumen

ABANCA ofrece diferentes tipos de préstamos hipotecarios como las hipotecas más tradicionales a tipo fijo, variable o mixto, así como otras más específicas para jóvenes o la hipoteca eficiente.

Oferta hipotecaria ABANCA

✓ Intereses: 4,56% TAE (bonificada)

✓ Intereses: 4,26% TAE (sin bonificar)

✓ Plazo: hasta 30 años

✓ Intereses: 4,73% TAE (bonificada)

✓ Intereses: 4,56% TAE (sin bonificar)

✓ Plazo: 30 años

✓ Intereses: 4,49% TAE (bonificada)

✓ Intereses: 4,31% TAE (sin bonificar)

✓ Plazo: 30 años

Características de las hipotecas de ABANCA

ABANCA ofrece diferentes opciones de financiación para comprar una vivienda, siendo sus tres principales préstamos hipotecarios a tipo fijo, variable o mixto, las conocidas hipotecas Mari Carmen.

Las hipotecas de ABANCA son la mejor opción para un perfil de cliente que busca un préstamo asequible sin tener que vincularse, ya que, como veremos más adelante, las bonificaciones que propone esta entidad no son del todo llamativas.

Además, si quieres contratar uno de estos préstamos con el pensamiento de amortizar la hipoteca ABANCA de manera anticipada en los primeros años de vida, los préstamos de ABANCA son idóneos para ello, ya que no cobran comisión por realizar esta operación.

Aunque cada modelo de hipoteca tiene sus particularidades, hay algunas características que comparten:

Contratación

Sin comisiones

Sin gastos hipotecarios

Financiación

Plazos de amortización

Bonificación del interés

Tipos de hipotecas de ABANCA

Los tres principales tipos de hipotecas de ABANCA son la hipoteca fija, la hipoteca a tipo variable y la hipoteca a tipo mixto.

Hipoteca Fija Mari Carmen

La hipoteca Fija de ABANCA es aquella que mantiene la cuota constante durante todo lo que se prolongue el préstamo. Puedes amortizar este préstamo hipotecario de ABANCA en 15, 20, 25 o 30 años.

Hipoteca Fija ABANCA

3.6 5.0

Hipoteca Variable Mari Carmen

La hipoteca Variable de ABANCA es un préstamo hipotecario a tipo variable con referencia al Euríbor, cuya revisión se realiza anualmente. Por tanto, la modificación sobre las cuentas se realizará también anualmente tras dicha revisión (si se tuviera que hacer).

Esta hipoteca de ABANCA aplica un primer año a tipo de interés fijo y a partir del segundo a tipo variable hasta que finalice el plazo del préstamo, siendo de los más competitivos del mercado tanto bonificado como sin bonificar.

Hipoteca Mixta Mari Carmen

La hipoteca Mixta de ABANCA cuenta con un plazo fijo inicial de 5 años donde la cuota se mantiene constante. Tras este periodo, pasará a tipo variable con referencia al Euríbor hasta que finalice el préstamo.

Tras 5 años: 0.60% + Euribor

Tras 5 años: 1.60% + Euribor

Otras hipotecas de ABANCA

Sin embargo, ABANCA no solo comercializa estos tres tipos de hipotecas más convencionales. Dentro de su oferta podemos encontrar otros préstamos que se enfocan en colectivos concretos:

Hipoteca Joven

Se trata del préstamo hipotecario a tipo fijo o variable de ABANCA para jóvenes de entre 18 y 35 años que residen en Galicia, Madrid, Valencia, Extremadura o Castilla y León, y pretenden adquirir su primera vivienda en una de estas comunidades autónomas.

Teniendo en cuenta que antes solo estaba disponible en la Comunidad de Madrid, confirmamos que es una de las pocas entidades que apuesta por acercarse a este colectivo en otras zonas de España.

Las características de la hipoteca Joven de ABANCA son similares a las anteriores, pero con la diferencia de que, en este caso, esta entidad puede llegar a financiar el 95% del valor de tasación o de compraventa de la vivienda.

Hipoteca Fija ABANCA

3.6 5.0

Hipoteca Mari Carmen para Vivienda Eficiente

Aunque ABANCA la publicita como tal en su web, no se trata de un préstamo hipotecario verde en concreto, sino de un beneficio por aportar un certificado de eficiencia energética tipo A o B de la vivienda.

En este sentido, se aplicará una bonificación adicional del 0,10% sobre el tipo de interés durante el primer año de hipoteca.

¿Es posible conseguir una hipoteca ABANCA al 100?

Como acabamos de repasar, las hipotecas ABANCA financiación hasta el 80% del valor de compraventa o de tasación de la vivienda habitual, siempre el menor de los dos, o el 60% como máximo si se trata de la segunda vivienda.

En este sentido, tenemos una opción que es la hipoteca Joven ABANCA, la cual puede llegar a financiar hasta un 95% del importe, aunque bajo algunas condiciones.

Pero también hay otra opción para conseguir una hipoteca 100 de ABANCA y es a través de su portal inmobiliario: Escogecasa de ABANCA. En esta web podrás encontrar viviendas por todo España que son propiedad de la entidad, a precios rebajados y con unas condiciones hipotecarias más ventajosas, entre las cuales puede ser el poder financiar hasta el 100% del préstamo.

Para ello, solo tienes que contactar con la entidad en el momento que encuentras una vivienda de interés en este portal inmobiliario para saber lo que te pueden ofrecer.

Bonificaciones de las hipotecas ABANCA

El tipo de interés de todas las hipotecas Mari Carmen de ABANCA se puede reducir hasta en un 1% si contratas algunos de sus productos o servicios. A nuestro parecer, la entidad propone demasiadas vinculaciones de niveles elevados para una bonificación estándar.

| Vinculación | Bonificación | Ejemplo práctico** |

| Domiciliar nómina* |

|

|

| Tarjeta de crédito |

|

|

| Seguro de hogar |

|

|

| Seguro de vida |

|

|

*Son diferentes los escenarios que te permiten bonificar el tipo de interés hasta un 0,40%. La cuenta tiene un coste de mantenimiento de 31 € al trimestre.

**Los ejemplos prácticos se basan en una hipoteca fija de 150.000 € al 3% TIN a 30 años. Cuota mensual sin bonificar: 487 €

¿Merecen la pena las bonificaciones de ABANCA?

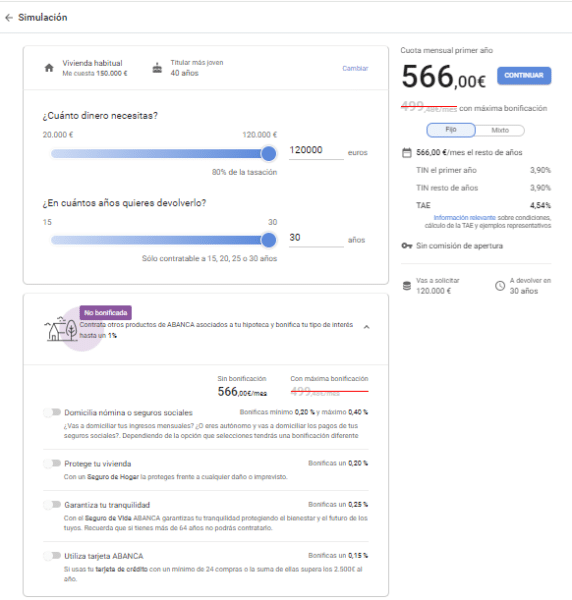

Simulador de préstamos hipotecarios de ABANCA

ABANCA ofrece en su plataforma web un simulador de hipotecas al uso con el que podrás calcular tu cuota mensual según los filtros disponibles, los cuales te permiten añadir información de tu perfil y necesidades financieras.

Además, en los diferentes apartados de hipotecas variables, a tipo fijo o mixtas, desarrolla ejemplos de manera amplia y en la propia web podremos solicitar que nos asesoren acerca de la opción que más nos convenga de forma 100% online a través del apartado “Habla con un gestor”.

Asimismo, también puedes llamar al teléfono de atención al cliente de ABANCA (900 815 522) y solicitar cita en cualquiera de las sucursales para informarte o pedir la hipoteca con la entidad financiera.

Conclusiones y opiniones sobre las hipotecas de ABANCA

La opinión general sobre las hipotecas de ABANCA es que se trata de una de las ofertas más competitivas del mercado hipotecario en la actualidad en España, sobre todo a tipo variable.

Nos consta, además, que las condiciones son diferentes si solicitas la hipoteca de forma online o presencial, siendo más favorables al abrir tu hipoteca ABANCA por Internet, aunque la tramitación, en este caso, suele ser relativamente más lenta.

Cabe destacar de estos préstamos hipotecarios algunas características relevantes que se pueden aplicar tanto a las hipotecas a tipo fijo como a las de tipo variable y a las de tipo mixto:

Lo mejor

- Tienen unos tipos de interés muy competitivos.

- Son flexibles en cuanto a plazos de amortización, pudiendo ir de 15 a 30 años.

- No aplican comisión de apertura, ni por novación o amortización anticipada. Tampoco tiene gastos de gestión, notaría, registro o IAJD, ya que los asume el banco.

Lo peor

- La vinculación con otros productos parece que ofrece una bonificación máxima muy atractiva, pero son demasiados los requisitos y quizás no merece del todo la pena.

Preguntas frecuentes

Actualizaciones del artículo

- Se añade cuadro resumen y enlazado interno (27/08/2024)