El peor error al invertir en inmuebles para alquilar

La compra de viviendas para alquilar se ha convertido en una de las inversiones más rentables en España durante los últimos años. La inflación, la volatilidad de los mercados y el bajo rendimiento que actualmente ofrecen los productos bancarios como las cuentas remuneradas o los depósitos, hacen que invertir en casas de alquiler sea una apuesta segura y predecible.

A estos hechos se le suma el aumento constante de los precios del alquiler, el cual se ha intensificado en parte por la alta demanda que existe, así como por el turismo, que es el sustento económico en muchas ciudades españolas. De esta manera, y con la intención de obtener una renta mensual extra, muchos particulares se han visto incentivados a adquirir inmuebles para su posterior alquiler. Por ejemplo, zonas que antes eran residenciales son ahora destinos turísticos, o el centro de Sevilla, el caso más sonado de los últimos meses, cuyos vecinos ven como cada día hay más pisos turísticos en barrios como el de Santa Cruz.

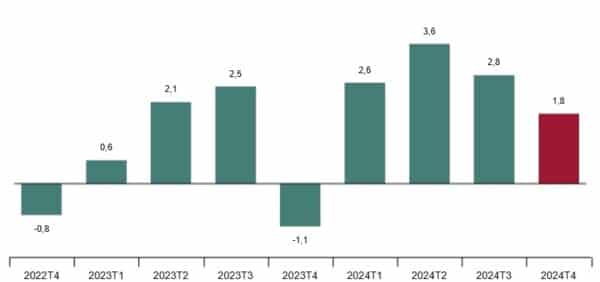

Para meternos en contexto, según datos del Instituto Nacional de Estadística (INE), el precio de la vivienda en España ha reputando con fuerza en los últimos años. En el último trimestre de 2024 se registró un aumento del 1,8% respecto al trimestre anterior, con una tasa de variación anual del Índice de Precios de Vivienda del 11,3%. Comunidades como Andalucía, Aragón y Navarra registraron incrementos superiores al 12%. En paralelo, la rentabilidad bruta del alquiler, de acuerdo con Idealista, se situó en una media del 7,3% en el primer trimestre de 2025, superando a otros productos financieros tradicionales como los Bonos del Estado.

Entonces, ¿conviene comprar una casa para alquilar? Si bien la inversión en una vivienda para alquilar puede ser una gran oportunidad, hoy es más caro comprar este tipo de inmueble. Por ello, es conveniente analizar muy bien la rentabilidad futura que supondrá el alquiler y no cometer ciertos errores comunes que harán que la inversión se convierta en una fuente de problemas si se realiza sin criterio ni estrategia.

Problemas de invertir en una vivienda para alquilar

¿Cuáles son los errores que no se deben cometer en el momento de comprar una vivienda de alquiler? Si este tipo de inversión inmobiliaria se va a realizar por primera vez, hay que tener en cuenta ciertos aspectos que afectan directamente a la rentabilidad y viabilidad del proyecto. Estos son los 4 errores más comunes:

1- No calcular correctamente la rentabilidad del alquiler

Este es uno de los errores más frecuentes, es decir, no hacer números antes de invertir en la vivienda. Para saber si este tipo de inversión es rentable, es fundamental aplicar la fórmula de rentabilidad neta:

Rentabilidad neta = [(Renta anual – Gastos anuales) / Inversión total] × 100

Donde:

- Renta anual recoge todos los ingresos mensuales que se reciben por el alquiler de la vivienda, es decir, es la suma de los pagos que el inquilino hace al arrendador durante el año por el uso de su vivienda.

- Gastos anuales son todos los cargos que asume el propietario por intereses hipotecarios, IBI, seguros, comunidad, tasas de basura, derramas extraordinarias…

- Inversión total se refiere al coste total de la vivienda que se ha comprado para alquilar (incluyendo impuestos).

Supongamos que se invierten 300.000€ en la adquisición de una vivienda (se incluyen impuestos y gastos por reforma) que posteriormente se alquila a 1.300€ al mes. Los gastos anuales de la vivienda son de 7.200€. En este caso, la rentabilidad neta de esta vivienda de alquiler es la siguiente:

[(15.600€ – 7.200€) / 300.000€] × 100 = 2,8%

2- Elegir una mala ubicación del inmueble

La zona donde se ubique la vivienda es clave no solo para el precio de compraventa, sino también para suponer el potencial de revalorización, el precio del alquiler y la demanda de inquilinos que pueda existir. Algunos aspectos que se deben de considerar en este sentido son:

- Cercanía con el centro histórico de la ciudad.

- Conexiones con transporte público.

- Servicios cercanos como supermercados, colegios, centros de salud, etc.

- Potencial de crecimiento de la zona a nivel turístico o urbanístico.

3- Pasar por alto la normativa vigente

Otro descuido común de los inversores de inmuebles para alquilar suele ser no revisar la legislación y normativa vigentes en materia de alquiler de vivienda, o lo que es peor: pasarla por alto. En este sentido tenemos que tener dos leyes muy presentes:

- Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos

- Ley 12/2023, de 24 de mayo, por el Derecho a la Vivienda.

La primera incluye los derechos y obligaciones de los propietarios y arrendatarios, es decir, establece la duración mínima de los contratos, fianzas, prórrogas y derechos de rescisión por parte del inquilino, entre otros principios; la segunda incluye las medidas para regular y controlar el mercado de alquiler: permite declarar zonas tensionadas, introduce el concepto de gran tenedor y fija límites a la subida del alquiler.

De todas maneras, cada Comunidad Autónoma tiene competencias propias en vivienda, lo que implica diferencias a nivel local. Desconocer todas estas leyes y normativas puede traducirse en una rentabilidad inferior a la esperada y acarrear sanciones por incumplimiento.

4- No incluir los gastos recurrentes

Hay que ser consciente de que los ingresos por alquiler no son netos. Es decir, el arrendador debe asumir una serie de costes y gastos anuales propios de la vivienda alquilada como son:

- IBI

- Comunidad

- Seguros

- Hipoteca

- Averías, reformas o derramas

- Impuestos relacionados con la propiedad

Estos gastos restan, sin duda, una parte importante de los beneficios totales de la vivienda en alquiler, por lo que hay que contemplarlos desde el principio.

Préstamo hipotecario a tipo fijo desde el 2,51% TIN y 3,12% TAE (cumpliendo condiciones de bonificación).

Consejos para invertir en viviendas «Triple B»

Este concepto hace referencia a «Buenas, Bonitas y Baratas», es decir, viviendas con menor riesgo y mayor liquidez, la opción perfecta como inversión para obtener una buena rentabilidad. Encontrar una casa «Triple B» no es una tarea sencilla y requiere paciencia y análisis. Estos son algunos consejos que harán que el diseño de un estudio de mercado sea de lo más completo y que la búsqueda resulte más fácil:

- Revisa y compara precios de venta y alquiler en portales inmobiliarios, crea alertas y establece filtros según tus intereses y necesidades.

- Las viviendas fuera del centro de las ciudades suelen ser algo más económicas. Algunos de los distritos de grandes ciudades como Barcelona o Madrid que reúnen un gran número de viviendas «triple B» son aquellos que se encuentran en urbanizaciones residenciales en Mollet del Vallès (BCN) o Ciempozuelos (MAD).

- Los inmuebles de bancos o en subasta también tienen un precio reducido respecto a otras con las mismas características.

- Una vivienda que necesite una reforma parcial es más barata para comprar, y tras la inversión en mejoras aumenta su precio de alquiler.

- Es fundamental visitar la vivienda antes de comprarla, revisar el estado del edificio, los gastos de comunidad, así como consultar la nota simple registral y otra documentación.

- Es necesario consultar la legislación en materia de alquiler de vivienda y pensar qué tipo de alquiler me conviene (un alquiler turístico, por habitaciones, etc.)

- Los profesionales del sector, como los agentes inmobiliarios, pueden ayudar a encontrar mejores oportunidades, alquilar más rápido y evitar problemas con los inquilinos.

Conclusión: ¿Es un buen momento para invertir en una vivienda de alquiler en España?

Como se comentó al principio, según un estudio del portal inmobiliario Idealista, la rentabilidad bruta por el alquiler de viviendas en España durante el primer trimestre de 2025 se mantiene al 7,3%, la cual supera los rendimientos pasivos que se pueden conseguir a través de otros muchos productos financieros como los Bonos del Estado o los depósitos bancarios. En nuestro ejemplo, la rentabilidad bruta del alquiler supuesto es del 5,2%, es decir, (ingresos anuales / inversión total) x 100.

Murcia es la capital española donde es más rentable alquilar una vivienda con un 8,2%, seguida de Lleida (7,7%), Jaén (7,5%), Huelva (7,5%) y Zamora, cuya rentabilidad iguala a la media nacional (7,3%). La rentabilidad del T1 de 2025 en Barcelona es del 5,9% y del 4,8% en Madrid, siendo una de las más reducidas junto con otras ciudades como A Coruña y Cádiz (4,7%), Palma (4,5% y San Sebastián (3,5%).

Entonces, ¿es ahora el momento más rentable para comprar un piso de alquiler? A priori, sí estamos ante uno de los mejores escenarios para invertir en una vivienda con el objetivo de alquilarla y obtener rentabilidad por esa transacción. Teniendo en cuenta que en el primer trimestre de 2025, la ciudad que registró la rentabilidad más baja fue San Sebastián con un 3,5%, este porcentaje supera con creces el de otras inversiones, además de que se trata de un activo que se revalorizará con el tiempo.

Ahora bien, todo está supeditado a varios factores y se aconseja realizar un estudio del mercado inmobiliario de la zona donde se quiere invertir, que sea honesto y con sentido, para saber realmente si conviene o no la inversión en una vivienda de alquiler.

A tipo fijo, variable o mixto, las hipotecas Naranja de ING son algunos de los préstamos con las mejores condiciones para financiar una vivienda.

Entradas relacionadas