Las Mejores Cuentas de Ahorro Sin Comisiones: Ranking actualizado

En los tiempos que corren, tener tus ahorros parados no es una buena idea. Por eso, y aprovechando la situación que estamos viviendo, lo mejor es buscar una forma de obtener rentabilidad abriendo una de las mejores cuentas de ahorro que remunere tu dinero.

¡Sigue leyendo para descubrir nuestro ranking actualizado!

Ranking de las mejores cuentas de ahorro de julio 2024

✓ Cuentas online para particulares y empresas

✓ Plan básico sin coste (solo tarjeta)

✓ Cuenta de ahorro gratis al 3,36% TAE

✓ Tarjetas de débito y crédito gratuitas

✓ Rentabilidad del 2,73% TAE en tu cuenta

✓ Rentabilidad del 3,44% TAE en tu Depósito Tú+

✓ Sin saldo máximo remunerado

✓ Remuneración mensual de los intereses en la cuenta ahorro

✓ Tu dinero siempre disponible

✓ Remunerada al 2,27% TAE durante 12 meses (hasta 100.000€)

✓ Consigue hasta 2.250€ el primer año y recibe intereses todos los meses.

✓ Cuenta 100% online y sin comisiones de mantenimiento, administración o cancelación

✓ Tarjeta para primer titular sin comisión de emisión y renovación

✓ 2,5% TAE durante el primer año

✓ 2,5% TAE el resto de años si se cumplen condiciones

✓ Cuenta Remunerada hasta 70.000€

✓ Sin comisiones ni requisitos

✓ Cuenta de ahorro inteligente y sin comisiones

✓ Rentabilidad del 3,05% TAE en tu cuenta (máximo 30.000€). ¡Llévate hasta 903€!

✓ Tarjeta gratuita 2 en 1 (cuenta de ahorro+cuenta corriente)

✓ Remuneración desde un 3,35% TIR hasta 5,00% TIR

✓ Sin saldo máximo a remunerar

✓ Cartera de ahorro sin comisiones

✓ Cuenta sin comisiones ni condiciones

✓ 2,5% TAE el primer año hasta 50.000 €

✓ 3% de devolución en tus recibos de luz y gas

✓ Tarjetas gratuitas

✓ Cuenta ahorro con rentabilidad del 4,00% TAE hasta 1.000.000€

✓ Sin vinculaciones

✓ Sin necesidad de domiciliar la nómina

✓ 100% online y sin comisiones

✓ Remunerada al 1,00% TAE

✓ Incluye Bizum

✓ Tarjeta débito virtual gratis

¿Cuáles son las mejores cuentas de ahorro del 2024?

Te presentamos, a continuación, el detalle de las mejores cuentas de ahorro del momento. Todas ofrecen rentabilidad, no cobran comisiones y la mayoría no exige requisitos de apertura.

| Cuenta Ahorro bunq | |

| Rentabilidad | 3.36% TAE |

| Mínimo | 149 € |

| Máximo | 100.000 € |

| Cuenta Ahorro Renault Bank | |

| Rentabilidad | 2,73% TAE |

| Mínimo | – |

| Máximo | – |

| Cuenta Ahorro Openbank | |

| Rentabilidad | 2,27% TAE primer año 0,05% TAE (sin nómina) |

| Mínimo | 1 € |

| Máximo | 100.000€ |

| Cuenta MyInvestor | |

| Rentabilidad | 2,5% TAE el primer año |

| Mínimo | 1 € |

| Máximo | 70.000€ |

| Cuenta remunerada EVO | |

| Rentabilidad | 3,05% TAE |

| Mínimo | 4.000 € |

| Máximo | 30.000€ |

| Cuenta Ahorro inbestMe | |

| Rentabilidad | 3,50% TIR EUR. 5,00% TIR USD. |

| Mínimo | 1.000 € |

| Máximo | Sin límite |

| Cuenta Online Sabadell | |

| Rentabilidad | 2,5% TAE |

| Mínimo | 1 € |

| Máximo | 20.000€ |

| Cuenta remunerada Scalable Capital | |

| Rentabilidad | Hasta 4% TAE |

| Mínimo | 1 € |

| Máximo | 1.000.000€ |

| Cuenta ING | |

| Rentabilidad | 1,50% TAE (con nómina) 1,00% TAE (sin nómina) |

| Mínimo | 1 € |

| Máximo | 1,5 millones de € |

Simulador cuentas bancarias

¿Qué tipo de cuenta estás buscando?

¿Algún requisito en específico?

(Puedes elegir más de 1)

¿Te gustaría excluir algún banco?

¿Algún requisito en específico?

(Puedes elegir más de 1)

¿Te gustaría excluir algún banco?

¿Algún requisito en específico?

(Puedes elegir más de 1)

¿Te gustaría excluir algún banco?

¿Algún requisito en específico?

(Puedes elegir más de 1)

¿Te gustaría excluir algún banco?

¿Quieres que te llamemos para ayudarte?

¿Necesitas ayuda eligiendo tu cuenta bancaria?

Responde 3 sencillas preguntas y encuentra la que más se adapte a ti

¿Qué es una cuenta de ahorro?

Las cuentas de ahorro son productos bancarios diseñados para funcionar como una hucha. En ellas, puedes almacenar el dinero para ahorrar a tu ritmo y acumular intereses.

Aunque en un principio no las presenten como cuentas corrientes para uso diario, sí es cierto que los bancos, cada vez más, ya incluyen tarjetas en la cuenta de ahorro o incluso te piden que domicilies la nomina o recibos para poder seguir disfrutando de su rentabilidad tras, por ejemplo, el primer año sin vinculaciones o para optar a un volumen mayor de intereses.

Sin embargo, lo habitual debería ser que no exijan requisitos ni cobren comisiones. Además, la mayoría de bancos ofrecen cuentas de ahorro para niños (menores de edad) o jóvenes.

Si te preguntas ¿cómo elegir la mejor cuenta de ahorro? No debes prestar atención únicamente a la rentabilidad de la cuenta, sino también al saldo máximo remunerable y a las condiciones del producto. Para ayudarte a elegir, te recomendamos las mejores opciones del mercado.

Es necesario activar las cookies para ver este contenido

1- Cuenta ahorro de bunq

bunq es un banco móvil holandés de reciente creación, pero que ya cuenta con más de 12 millones de clientes por todo el mundo.

Esta entidad incluye gratuitamente una interesante cuenta de ahorro en todos sus planes que remunera el 3,36% TAE en euros hasta 100.000 € y con liquidación semanal de los intereses. Además, admite otro segundo titular para convertirse en una cuenta de ahorro conjunta.

Por otro lado, otros beneficios que presenta la cuenta de ahorro de bunq es que brinda una tarjeta de crédito virtual sin coste para hacer dos retiros al mes como máximo en cajeros de cualquier cantidad y sin comisiones.

Por último, debes saber que si contratas uno de los dos planes de bunq más avanzados, tienes disponibles la Cuenta de Ahorro Multi-Moneda en USD y GBP cuya rentabilidad asciende al 3,71% TAE.

Hasta 3.360 € en intereses

- Cuenta bancaria con planes gratuitos y otros de pago

- IBAN español

- Cuenta de ahorro al 3,36% TAE

- En todos los planes se incluyen tarjetas virtuales gratuitas, así como una tarjeta de crédito sin coste

- Admite Apple Pay y Google Pay para pagar tus compras

Ventajas

- Cuenta 100% online

- Puedes tener tarjetas bancarias gratis sin cuenta bancaria

- Diferentes planes de pago para acceder a una cuenta corriente completa

- IBAN español

- Rentabilidad al 3,36% TAE

- Transferencias SEPA sin coste

- Integración de Wise para las transferencias internacionales

- Banco online socialmente responsable

Desventajas

- No dispone de un plan completo gratuito.

- Comisiones por sacar dinero en los planes básicos y a partir del séptimo retiro en los planes premium.

- La tarjeta física tiene un coste de 9,99 €.

- Aún no tiene integrado el servicio de Bizum.

2- Cuenta ahorro de Renault Bank

Sorprendentemente, y de manera muy acertada, el famoso fabricante de coches francés ha lanzado al mercado una cuenta bancaria, que busca remunerar a sus usuarios con rentabilidades muy interesantes.

Su Cuenta Contigo de Renault Bank es una perfecta opción para rentabilizar tus ahorros si buscas obtener una muy buena remuneración y la confianza de un banco multinacional. Se trata de una cuenta de ahorro clásica, con una rentabilidad fija anual de 2,73% TAE, año tras año y sin máximo a remunerar.

Pero lo mejor de la cuenta es, sin duda, que no tiene saldo máximo remunerable, la gran ventaja de esta cuenta. Esto es muy importante, ya que de nada sirve que una cuenta ofrezca intereses altos si el máximo que se puede remunerar es bajo. Por ejemplo, la cuenta de Openbank ofrece un 2,27% TAE pero con un máximo a remunerar de 5.000€, haciendo que solo pueda llegar a compensar a gente que no tenga muchos ahorros.

Además, no tiene condiciones de ningún tipo y se puede abrir y gestionar a través de internet. Esto permite que sea accesible para cualquier usuario desde cualquier parte de España.

Sin límite máximo remunerable

- Cuenta remunerada online

- Puedes disponer de tu dinero siempre que lo necesites

- Sin límite en cuanto al saldo máximo remunerado

Ventajas

- Remuneración del 2,73% TAE en tu cuenta

- Remuneración del 3,44% TAE en tu depósito

- No hace falta domiciliar ni ingresos ni recibos

- Remuneración mensual de los intereses generados

- Puedes contar con tu dinero cuando quieras o lo necesites

- No tiene compromiso de permanencia para disfrutar de sus ventajas

Desventajas

- Las transferencias solo se pueden hacer a la cuenta asociada

- Solo puede haber un titular

- Solo se puede contratar de forma online

- Sin tarjetas bancarias

3- Cuenta ahorro de Openbank

Otra muy buena opción a la hora de abrir una cuenta de ahorro es la Cuenta Bienvenida Ahorro con Nómina de Openbank. Con ella, podrás disponer de una remuneración del 2,27% TAE durante el primer año de un máximo de 100.000€. El único requisito que tendrás que cumplir para alcanzar esta remuneración tan elevada es domiciliar una nómina o pensión de al menos 900€ al mes.

Además, si no domicilias tu nómina, recibirás una remuneración del 2,27% TAE hasta máximo 100.000€.

Otra de sus múltiples ventajas es que también recibirás un descuento del 0,5% en los principales recibos: el agua, la luz, los gastos en telefonía; un beneficio especialmente valioso dado el incremento de estos bienes de primera necesidad.

Hasta 2.250€ en intereses

- Cuenta de ahorros y sin comisiones

- Remunerada al 2,27% TAE sin domiciliar tu nómina, máximo 100.000€

- Depósitos y retiradas siempre disponibles

- Pago mensual de los intereses

Ventajas

- Remunerada al 2,27% TAE hasta máximo 100.000€

- Acceso a tu dinero siempre que quieras.

- Pago mensual de los intereses

- Cashback del 0,5% de tus principales recibos.

- Sin comisiones por tarjetas, transferencias y demás operaciones.

- Acceso a descuentos en grandes marcas

Desventajas

- Oferta exclusiva para nuevos clientes

- El exceso de saldo se remunera al 0,20% TAE

- Ventajas cumpliendo requisitos

4- Cuenta ahorro de MyInvestor

La cuenta de MyInvestor es una muy buena cuenta ahorro, en especial si te interesa conseguir una de las mayores rentabilidades del mercado. Su cuenta al 2,5% TAE combina cualidades de una cuenta de ahorro clásica con una cuenta corriente remunerada.

Esto se debe a que, si bien su principal objetivo es el ahorro del usuario, también permite realizar algunas operaciones básicas, como pagar con tarjeta, domiciliar recibos e incluso cobrar la nómina.

Con su cuenta recibirás un 2,5% TAE durante el primer año, de hasta un máximo de 70.000€. El segundo año la cuenta baja al 0,3% TAE, a no ser que operes con fondos MyInvestor, caso en el cuál podrás mantener este 2,5% TAE.

La Cuenta de MyInvestor destaca por la rentabilidad, por la facilidad de apertura, lo intuitiva que es la app a la hora de usarla, lo útil que es la cuenta y, en general, las magníficas opiniones de los clientes de MyInvestor.

Hasta 1.750€ en intereses

- Ofrece un 2,5% TAE el primer año con un saldo máximo a remunerar de 70.000 euros

- Cuenta remunerada que se abre en minutos

- No te obligan a domiciliar la nómina ni tampoco recibos

Ventajas

- Se abre en unos minutos por medio del teléfono móvil

- Cuenta remunerada que ofrece un 2,5% TAE el primer año con un saldo máximo de 70.000€ a remunerar

- No te obligan a domiciliar la nómina ni tampoco recibos

- Tarjeta de débito y crédito gratis

- Transferencias nacionales e internacionales gratuitas

Desventajas

- Todo se hace a través del móvil

- Esa remuneración específica solo durante los primeros 12 meses, a partir de ahí, si no inviertes con ellos, baja al 0,3% TAE.

5- Cuenta ahorro de EVO Banco

En el tercer puesto nos encontramos con la Cuenta Inteligente de Evo Banco, que realmente es una cuenta corriente remunerada. Se trata de una oferta que consiste en dos cuentas en una: por un lado, tienes una cuenta corriente en la que puedes domiciliar la nómina y, por otro, una cuenta de ahorro al 3,05% TAE con un saldo máximo remunerable de hasta 30.000 euros.

Sin embargo, es importante destacar que los primeros 4.000€ no tienen remuneración, por lo que podría ser poco recomendable dependiendo de cuantos ahorros tengas.

A cambio de la rentabilidad y la gratuidad de la cuenta y sus servicios, EVO no exige ningún requisito. Solo te pedirá que abras la cuenta como nuevo cliente.

Hasta 903€ en intereses

- En apenas 5 minutos puedes abrir la cuenta

- Remunerada al 3,05% TAE. ¡Llévate hasta 903€!

- No tiene comisiones

- No tiene requisitos

- Cuenta corriente hasta 4.000 euros

Ventajas

- Puedes tener dos cuentas conectadas: una para tus gastos del día a día y otra para tus ahorros con una remuneración al 3,05% TAE hasta 30.000 euros. ¡Llévate hasta 903€!

- Sin comisiones

- En España tienes más de 18.000 cajeros para sacar de forma gratuita, sin límite ni mínimo de retiradas

Inconvenientes

- Si sacas dinero en otro cajero que no sea de su red deberás pagar si sacas menos de 200 euros

6- Cuenta ahorro de inbestMe

Otra buena opción en el panorama financiero para decantarse por una cuenta ahorro, sin duda la cuenta de ahorro del Roboadvisor inbestMe es una de las más atractivas y recomendables sobre todo si tu idea es sacar una mayor rentabilidad en comparación con otras soluciones de ahorro.

Esta cuenta se abre con una inversión mínima de 1.000 euros y no te pide ni un máximo a invertir y tampoco que cumplas con una serie de obligaciones o plazos para beneficiarte de sus ventajas. Es más, si en algún momento quieres sacar parte de ese dinero, o todo, lo puedes hacer sin penalización alguna; en cinco días laborables esa cantidad aparecerá en la cuenta corriente que les indiques.

Aparte de esas bondades, tendrás disponible esta cuenta de ahorro en apenas unos minutos de forma online. Tu dinero estará sometido a una volatilidad nula y podrás obtener una buena rentabilidad. Actualmente, ofrece una rentabilidad del 3,35% TIR para ahorros en euros.

Además, esta cuenta tiene una gran particularidad, y es que permite depositar ahorros en dólares. En este caso, el interés sube hasta un 5% TIR.

- Mayor rentabilidad que otras cuentas

- No te penalizan si sacas el dinero cuando lo necesites

- Posibilidad de ahorrar en dólares con una remuneración más elevada.

Ventajas

- Rentabilidad por tus ahorros muy competitiva

- No pagas comisiones

- Los impuestos se liquidan al sacar todo el dinero

- No tienes que cumplir plazos u obligaciones

Desventajas

- Se abre con un mínimo de 1.000 euros o 5.000usd

- Toda la operativa se hace online

- Solo tiene una sede física en Barcelona

7- Cuenta ahorro de Banco Sabadell

Si quieres una cuenta totalmente operativa, que te ayude a ahorrar, no te cobre comisiones, sin condiciones ni requisitos, entonces Cuenta Online del Banco Sabadell es una gran opción.

Con ella obtendrás un 2,5% TAE para siempre hasta un total de 20.000€. Además, tendrás todas las ventajas de una cuenta online, ya que podrás hacer cualquier tipo de operativa, como una cuenta corriente mientras sacas rendimiento a tus ahorros.

Rentabilidad indefinida

- Promociones muy atractivas

- Sin comisiones de ningún tipo

- No es necesario domiciliar la nómina

- Tarjeta de débito sin coste por emisión ni mantenimiento

Ventajas

- Sin comisiones ni condiciones

- Remuneración del 2,5% TAE el primer hasta 50.000€

- 3% de devolución en tus recibos de luz y gas

- Admite dos titulares

- Puedes sacar dinero gratis en más de 3.200 cajeros propios de la entidad

- Tienes más de 1.500 de oficinas en caso de que tengas problemas con la cuenta

- Las transferencias online estándar dentro de la UE son gratuitas

Desventajas

- Solo es para nuevos clientes

- Solo una cuenta por titular

- Las transferencias inmediatas tienen una comisión

- La contratación se hace de manera online

8- Cuenta ahorro de Scalable Capital

Otra cuenta de ahorro interesante es la que te ofrece la plataforma de inversión Scalable Capital. Este producto de ahorro es como un depósito a la vista que te ofrece una rentabilidad de un 4,00% TAE hasta 100.000 € y con pago trimestral de los intereses, siempre que estés dado de alta en el servicio PRIME+Broker, que tiene un coste de 4,99 euros al mes.

Entre las características de esta cuenta de ahorro de Scalable Capital, cuya gestión y contratación es totalmente digital, destaca el hecho de que no te pide requisitos de vinculación ni tampoco tiempo de permanencia. Por no obligarte ni te pide que lleves tu nómina o tu pensión, ni siquiera transferir ingresos de forma regular.

Saldo a remunerar de hasta 100.000€

- Rentabilidad del 4% TAE

- Posibilidad de invertir en activos variados en su plataforma

- Sin vinculación ni necesidad de domiciliar la nómina

Pros

- Rentabilidad del 4,00% TAE hasta 1.000.000€.

- No pagas nada por hacer transferencias.

- La rentabilidad no está limitada en el tiempo.

- No tienes comisiones por la administración de la cuenta.

Contras

- Debes tener previamente el servicio PRIME+Bróker que tiene un coste de 4,99 euros al mes.

- Toda la operativa es online.

- No dispone de sedes ni oficinas físicas.

9- Cuenta ahorro de ING

La cuenta de ahorro de ING es una opción interesante para ahorrar a tu ritmo y, al mismo tiempo, recibir intereses por tu dinero. La rentabilidad de la Cuenta Naranja, la cuenta de ahorro de ING, depende del tipo de cuenta que contrates en la entidad, ya que para acceder a esta cuenta necesitas ser cliente del banco.

Si contratas la Cuenta Nómina, recibirás un interés del 1,50% TAE, mientras que si contratas la Cuenta NoCuenta, recibirás un 1% TAE.

Si te interesa domiciliar la nómina o pensión en ING y contratar la mejor cuenta nómina, disfrutarás de la Cuenta Naranja al 1,5% TAE, una alternativa que te permite tener el dinero siempre disponible y que no te cobra comisiones. El saldo límite remunerable de la cuenta remunerada de ING es de 1,5 millones de euros.

Más rentabilidad si domicilias la nómina

- Nada de comisiones por hacer transferencias nacionales ni dentro del espacio europeo

- Remuneración por tus ahorros

- Puede haber hasta dos titulares, cada uno de ellos con su tarjeta

- Permite dos días de descubierto sin que te cobren por ello

Ventajas

- Sin comisiones de mantenimiento o administración

- Tarjetas bancarias gratuitas

- Nada de comisiones por hacer transferencias nacionales ni dentro del espacio europeo

- Puedes pagar con tu móvil y con Bizum

- Puede haber hasta dos titulares, cada uno de ellos con su tarjeta

- Permite dos días de descubierto sin que te cobren por ello

- Rentabilidad del 1,50% TAE

Desventajas

- Debes domiciliar tu nómina o pensión o una cantidad mínima de ingresos

- Al tercer día de descubierto te cobran por ello

- Comisión de 3€ al mes si no cumples condiciones

Otras cuentas de ahorro con rentabilidad

Además de estas cuentas bancarias para ahorrar, hay otras entidades que ofrecen productos que podrían interesarte:

La Cuenta Remunerada Pibank es una cuenta a la vista por la que recibirás remuneración de tu saldo con una rentabilidad al 2,02% TAE. Esta cuenta no tiene comisiones y hará que tus ahorros crezcan mes a mes.

Esta cuenta corriente tiene una rentabilidad del 1,41% TAE para 10.000 euros, te devuelve el 1% de los recibos que tengas y permite que hagas 4 reintegros al mes sin coste alguno y en cualquier cajero

Cuenta nómina que te ofrece dos cuentas más de manera gratuita y hasta 680 euros los dos primeros años; además sin el pago de comisiones

¿Qué diferencia hay entre una cuenta de ahorro y un depósito?

La diferencia es muy simple, y es que una cuenta de ahorro te permite disponer de tu dinero siempre y cuando quieras, sin establecer un plazo en el tiempo. De lo contrario, los depósitos te obligan a mantener tu dinero durante un plazo concreto de tiempo, generalmente desde los 6 meses en adelante (1, 2, 3 o 10 años). A mayor tiempo, mayor rentabilidad.

Si lo que te interesa es un depósito, en este caso te recomendamos que visites nuestros artículos sobre los mejores depósitos a plazo fijo.

Diferencia entre cuenta de ahorros y cuenta remunerada

Una de las grandes preguntas que muchos usuarios se hacen cuando deciden contratar una cuenta de ahorro es si es lo mismo que una cuenta remunerada. Es normal que nos confundamos, ya que ambas son bastante parecidas.

Para ayudarte a diferenciarlas, te traemos una definición clara de cada producto:

- Cuenta de ahorro: es una cuenta sin nómina, es decir, es un producto diseñado únicamente para ahorrar. Por norma general, no permite realizar ciertas operaciones básicas como domiciliar recibos o pagar con tarjeta.

- Cuenta remunerada: es una cuenta corriente con una rentabilidad positiva. Es decir, dispone de toda la operativa de una cuenta de pago, pero con la particularidad de que el saldo que permanece en ella se remunera. Consulta la lista de las mejores cuentas remuneradas.

¿Todavía tienes dudas? En estas tablas podrás ver más claras las diferencias.

| CARACTERÍSTICAS DE LA CUENTA DE AHORRO | |

| ¿Remunera el saldo disponible? | Sí |

| ¿Permite realizar y recibir traspasos o transferencias? | Sí |

| ¿Tiene asociada tarjetas de débito o crédito? | No |

| ¿Se puede domiciliar una nómina? | No |

| ¿Se pueden domiciliar los pagos de recibos e impuestos? | No |

| Tipo de intereses | Puede haber un interés inicial más elevado, pero después el interés se mantiene estable. |

| CARACTERÍSTICAS DE LA CUENTA REMUNERADA | |

| ¿Remunera el saldo disponible? | Sí |

| ¿Permite realizar y recibir traspasos o transferencias? | Sí |

| ¿Tiene asociada tarjetas de débito o crédito? | Sí |

| ¿Se puede domiciliar una nómina? | Sí |

| ¿Se pueden domiciliar los pagos de recibos e impuestos? | Sí |

| Tipo de intereses | El interés suele ofrecerse durante un periodo concreto. Después, la cuenta puede no ser remunerada. |

Requisitos para abrir una cuenta de ahorro

Una cuenta de ahorro es un producto bancario de bajo riesgo que requiere de la misma documentación de apertura que cualquier cuenta bancaria. Para abrir una cuenta de ahorro necesitarás:

- Documento de identidad. Deberás presentar tu documento de identidad vigente, como el DNI, NIE o tarjeta de residencia.

- Tener 18 años. Las cuentas de ahorro, a no ser que se trate de cuentas de ahorro para niños o jóvenes, son cuentas destinadas a clientes mayores de edad con 18 años cumplidos.

- Completar formulario de apertura. Tendrás que rellenar un formulario con información personal, como tu nombre completo, dirección, teléfono, email…

- Verificar tu actividad laboral. Los bancos, para cumplir con la Ley de Prevención de Blanqueo de Capitales, te pedirán la última declaración de la renta o las últimas nóminas de tu empresa.

Una vez hayas entregado toda la documentación y el banco verifique que todo está en orden, activará la cuenta de ahorro. Lo primero que deberás hacer es emitir una transferencia desde tu cuenta actual hacia el número de cuenta de tu nueva cuenta de ahorro. Recibirás el dinero en la cuenta de ahorro en un plazo de 1 día hábil. ¡Ya podrás empezar a generar intereses!

¿Cómo funcionan las cuentas de ahorro?

Lo cierto es que su funcionamiento es muy sencillo: al abrir una cuenta de ahorro puedes depositar en ella la cantidad de dinero que prefieras, como si se tratase de una hucha.

Este dinero se rentabiliza gracias al interés que establece el banco. Es decir, la entidad bancaria propietaria de la cuenta te pagará intereses en función de la cantidad y el tiempo durante el que haya permanecido depositado el dinero.

Es por eso que, para poder calcular la rentabilidad de una cuenta de ahorro debes tener en cuenta:

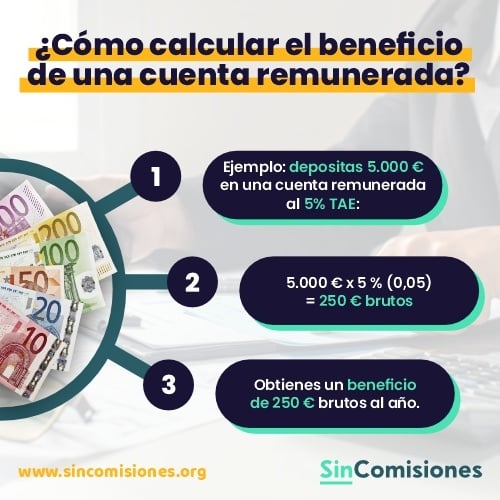

- El tipo de interés: en estos casos siempre será positivo. Por ejemplo, si la cuenta está remunerada al 1% TAE y tienes 5.000 euros, recibirás un interés de 50 euros en un año.

- El periodo de liquidación: este punto también es importante, ya que indica cada cuánto tiempo se pagan los intereses. Las cuentas de ahorro pueden tener períodos de liquidación mensuales, trimestrales, semestrales o anuales.

- El saldo máximo remunerable: es el saldo máximo que puedes remunerar con esa cuenta. Esta cifra es muy importante, puesto que nos dará la pista del máximo que podemos ganar con ella.

¿Cómo elegir una cuenta de ahorros? Metodología

Si todavía tienes dudas, no te preocupes. Vamos a contarte cuál es la metodología que nosotros aplicamos para elegir qué cuentas bancarias recomendar y cuáles no. Quizá puedas seguir los mismos pasos para elegir la mejor opción para ti.

- Comisiones: en primer lugar, empezamos descartando cualquier cuenta que pueda llevar asociado el pago de comisiones. De lo contrario, la contratación no sería rentable.

- Condiciones: procuramos que las cuentas elegidas no tengan condiciones o estas sean fáciles de cumplir, para que puedan acceder a ellas el máximo número de usuarios, sin complicaciones.

- Rentabilidad: observamos la rentabilidad que ofrecen las distintas cuentas, y seleccionamos aquellas que ofrecen una remuneración mayor.

- Mínimo y máximo: intentamos descartar aquellas cuentas que exigen un saldo mínimo para empezar a remunerar, y preferimos aquellas cuyo máximo remunerable es alto.

- Seguridad: por supuesto, todas las cuentas que recomendamos deben ser seguras. Para ello buscamos bancos que se encuentren adheridos al Fondo de Garantía de Depósitos, que cubre hasta 100.000 euros por titular.

- Otras ventajas: por último, comparamos los beneficios adicionales que nos ofrece cada cuenta bancaria para dar con la mejor alternativa del mercado.

Una cuenta de ahorro es para ti si…

¿Todavía no tienes claro si una cuenta de ahorro es la mejor opción para ti? Este tipo de productos están destinados únicamente al ahorro, por lo que lo primero que debes preguntarte es si ya dispones de un fondo que quieras empezar a remunerar.

Beneficios

Flexibilidad

Sin riesgo

Fiscalidad de las cuentas de ahorro

La pregunta es, ¿se deben declarar las cuentas de ahorro? Y la respuesta es sí, es decir, los beneficios obtenidos en una cuenta de ahorro deben declararse como rendimientos del capital mobiliario. Esto quiere decir que tienen una retención a partir del 19%, que, en la mayoría de los casos, aplicará directamente el banco para que no tengas que preocuparte por nada al hacer tu declaración de la renta.

En concreto, el escalado de retenciones que se aplican en los intereses obtenidos se clasifica de la siguiente manera:

- 19% para intereses de hasta 6.000 €

- 21% para intereses entre 6.000 € y 49.999 €

- 23% para intereses entre 50.000 € y 199.999 €

- 27% para intereses entre 200.000 € y 299.999 €

- 28% para intereses a partir de 300.000 €

Preguntas frecuentes

Otras cuentas de ahorro que te pueden interesar

Actualizaciones del artículo

- Aumenta el interés de la cuenta Easy Savings de bunq; cambios en el orden del ranking (19/07/2024)

- Cambios en el orden del ranking; se añade reseña de la Cuenta Contigo de Renault Bank y de la Cuenta de Ahorro de bunq; se actualiza la rentabilidad de la Cuenta Inteligente EVO (01/07/2024)

- Cambios generales en el texto; se incluye un apartado de fiscalidad (14/06/2024)

- Se actualiza la promoción de la Cuenta Online Sabadell (31/05/2024)

- Cambios en el orden del ranking (24/05/2024)

- Se actualiza la promo de la Cuenta Online Sabadell (03/05/2024)

- Cambios generales en el contenido (08/04/2024)

- Actualización de la promoción de Banco Sabadell (04/03/2024)

- Se elimina la Cuenta Contigo de Renault Bank del ranking (01/03/2024)

- Nueva promoción de la Cuenta Online Sabadell (04/12/2023)

- Se actualiza la TAE de la Cuenta Contigo de Renault Bank (17/11/2023)

- La oferta de la cuenta remunerada de MyInvestor aumenta al 2,5% TAE el primer año hasta 70.000€ (03/11/2023)

- Aumenta la remuneración de la Cuenta Inteligente de EVO del 2,5o% al 2,85% TAE (30/10/2023)

- Cambio en el orden del ranking; se actualiza la promoción de apertura de la cuenta online Sabadell (27/10/2023)

- Cambios en el ranking (6/10/2023)

- Actualización del ranking (22/08/2023)

- Aumentan las siguientes rentabilidades: Depósito Tú+ del 3,65% al 3,85% TAE anual; Cartera de ahorro inbestMe del 2,65% al 3,25% TAE; Scalable Capital del 2,30% al 2,60% TAE; Cuenta NoCuenta ING del 0,70% al 0,85% TAE (19/09/2023)